2024―日本が抱えているエネルギー問題(前編)

S +3Eの大原則

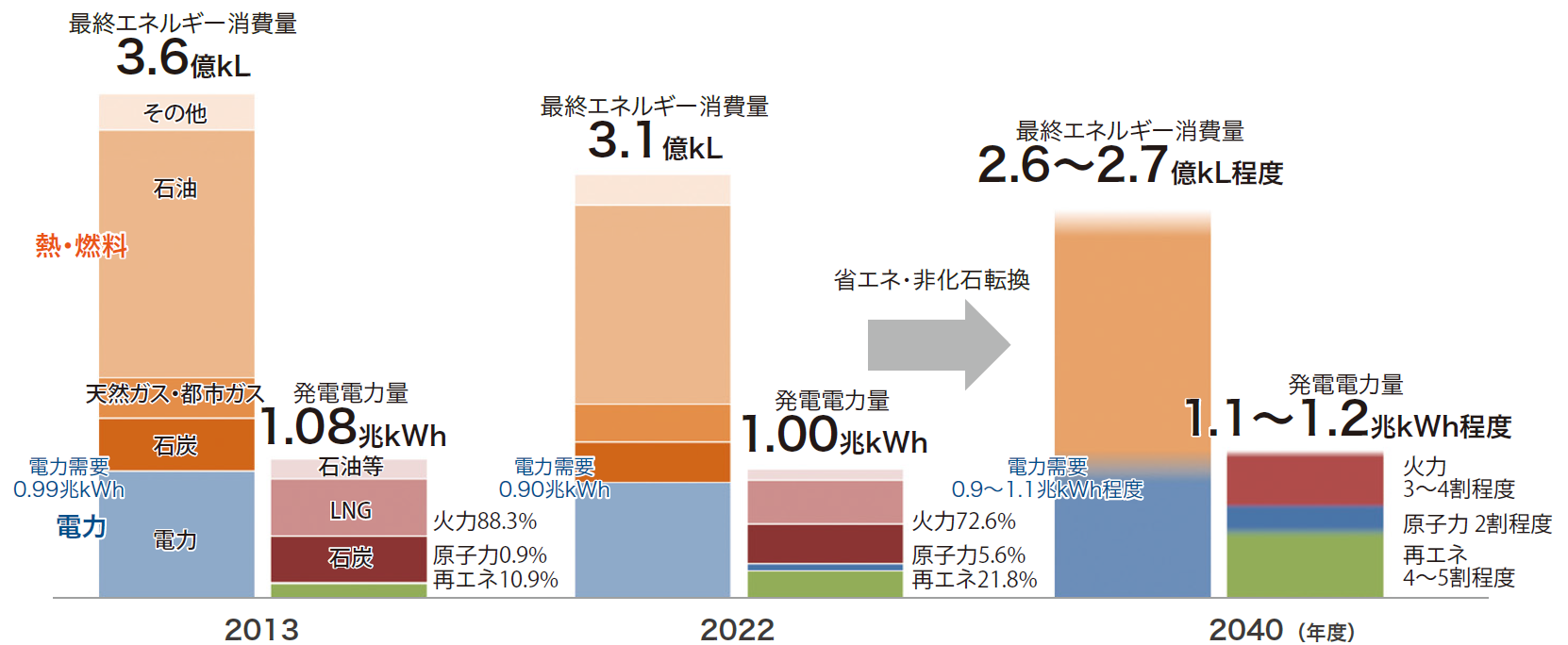

日本のエネルギー政策のもっとも重要な点は、安全性(Safety)の確保を大前提に、エネルギー安定供給(Energy Security)を第一として、経済効率性の向上(Economic Efficiency)と環境への適合(Environment)を図るという「S+3Eの原則」にあります。日本はすぐに使える資源に乏しく、国土を山と深い海に囲まれているという地理的制約を抱えています。エネルギーの安定供給と脱炭素(CO2を含む温室効果ガスの排出を削減すること)を両立するためには、すべての面においてすぐれたエネルギーは存在しないため、再生可能エネルギー(再エネ)を主力電源(電気をつくる方法)として最大限導入するとともに、特定の電源や燃料源に過度に依存せず、バランスよく電源を組み合わせる必要があります。

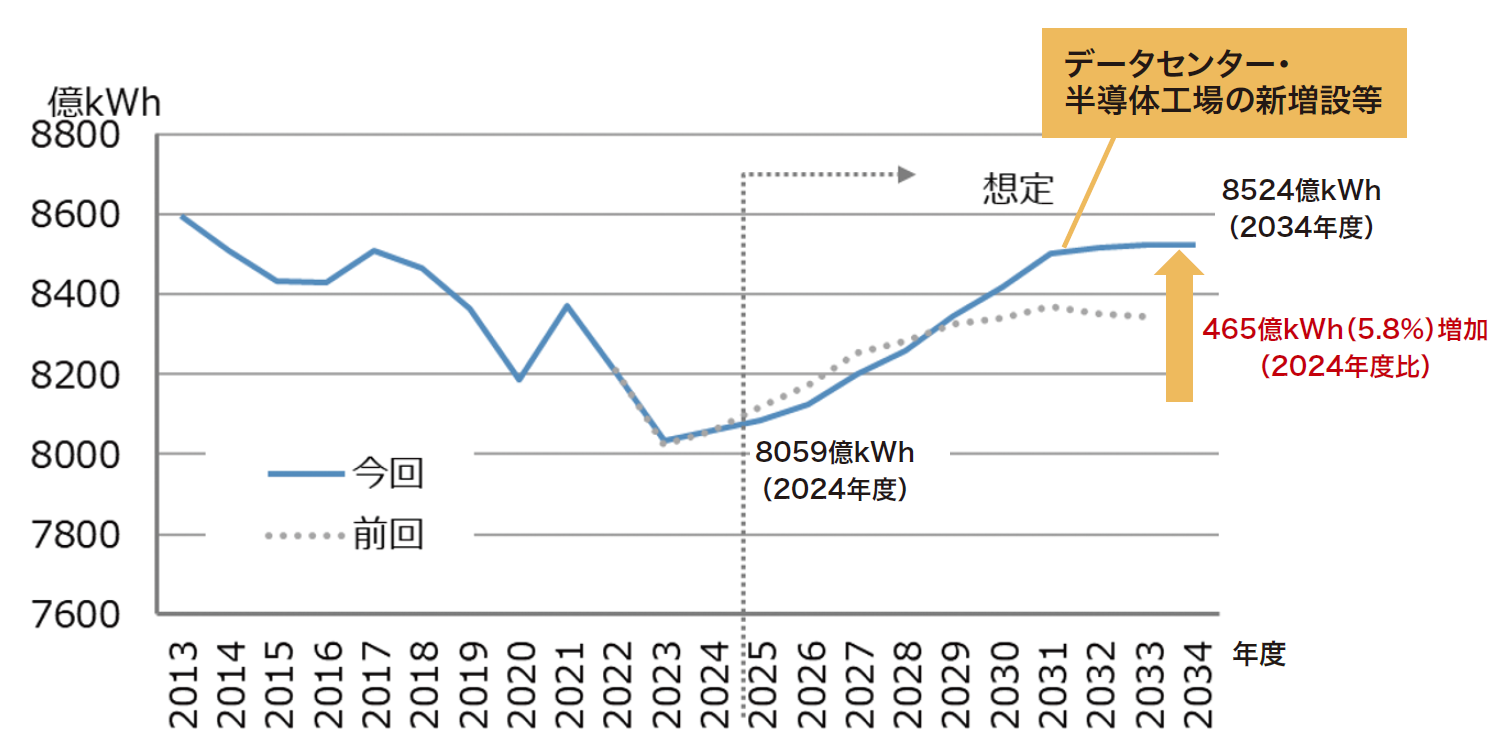

これまでは人口減少や節電・省エネルギーなどにより電力需要が減少傾向でしたが、今後は、省エネルギーなどの進展を考慮してもなお、データセンターや半導体工場の新増設などによる産業部門の電力需要の増加により、全体として電力需要は増えていくと見込まれています。こうした新たな電力需要についても、対応していく必要があります。

日本の需要電力量の見通し

※現時点でのデータセンター・半導体工場の申込状況をもとに想定した結果、2031年度を境に伸びが 減少しているが、将来の新増設申込の動向により変わる可能性がある。

出典:電力広域的運営推進機関HP 2025年度 全国及び供給区域ごとの需要想定について

安定供給への取り組み

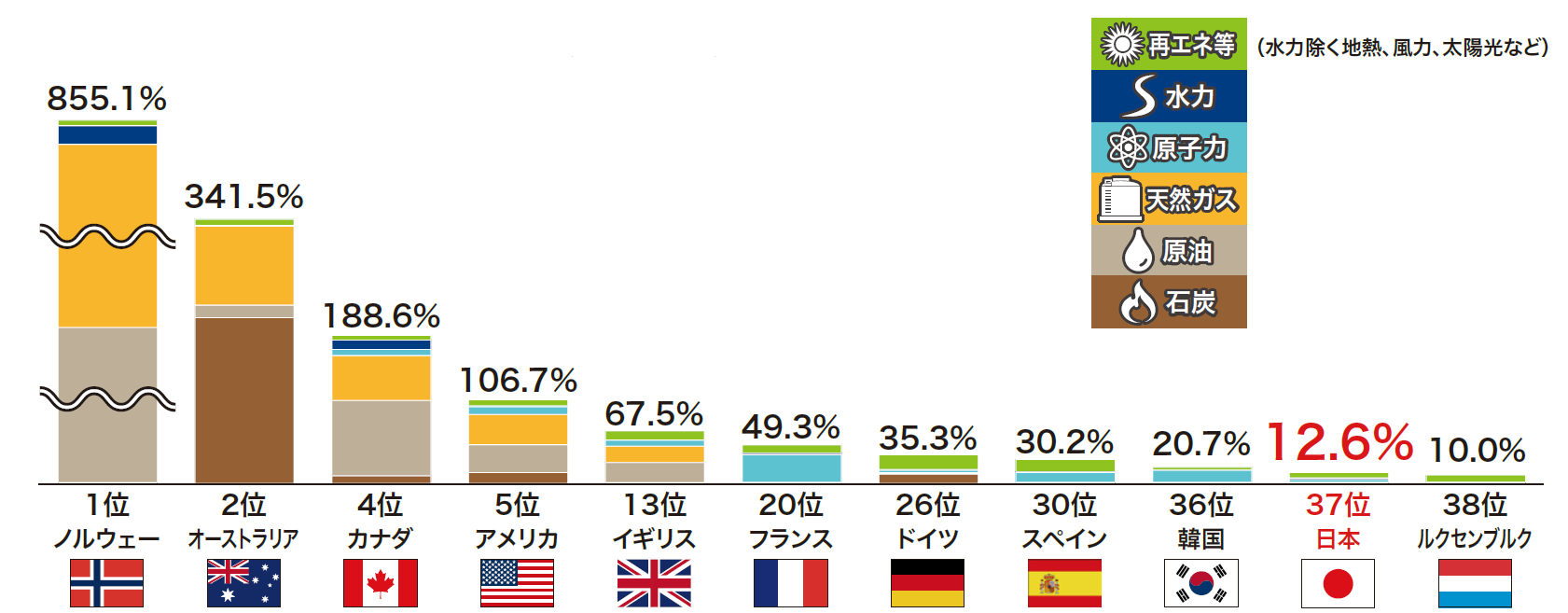

すぐに使える資源に乏しい日本では、そのほとんどを輸入に頼っています。2022年度のエネルギー自給率は12.6%(※)で、他のOECD(経済協力開発機構)諸国とくらべても低い水準となっています(「日本のエネルギー自給率は1割ってホント?」 参照)。

(※)2023年度は15.3% (IEAベース)

主要国の一次エネルギー自給率比較(2022年)

一次エネルギー:石油、天然ガス、石炭、原子力、太陽光、風力などのエネルギーのもともとの形態

エネルギー自給率:国民生活や経済活動に必要な一次エネルギーのうち、自国内で産出・確保できる比率

出典:IEA「World Energy Balances 2023」の2022年推計値、日本のみ資源エネルギー庁「総合エネルギー統計」の2022年度確報値。

※表内の順位はOECD38カ国中の順位

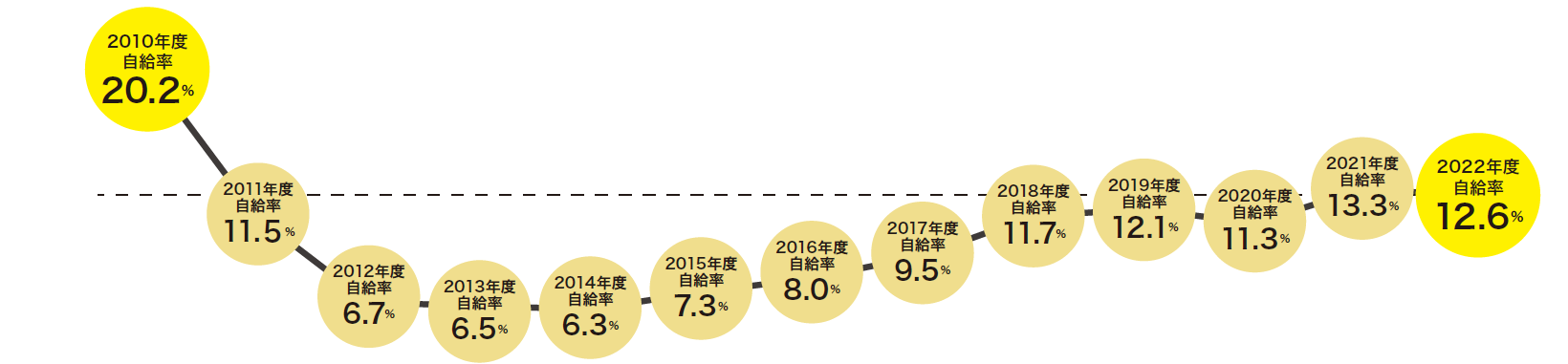

東日本大震災前の2010年度のエネルギー自給率は20.2%でしたが、原子力発電所の停止などによって大幅に下がり、その後は少しずつ上昇傾向にあります。近年は12〜13%(※2023年度は15.3%)前後となっています。

日本のエネルギー自給率の推移

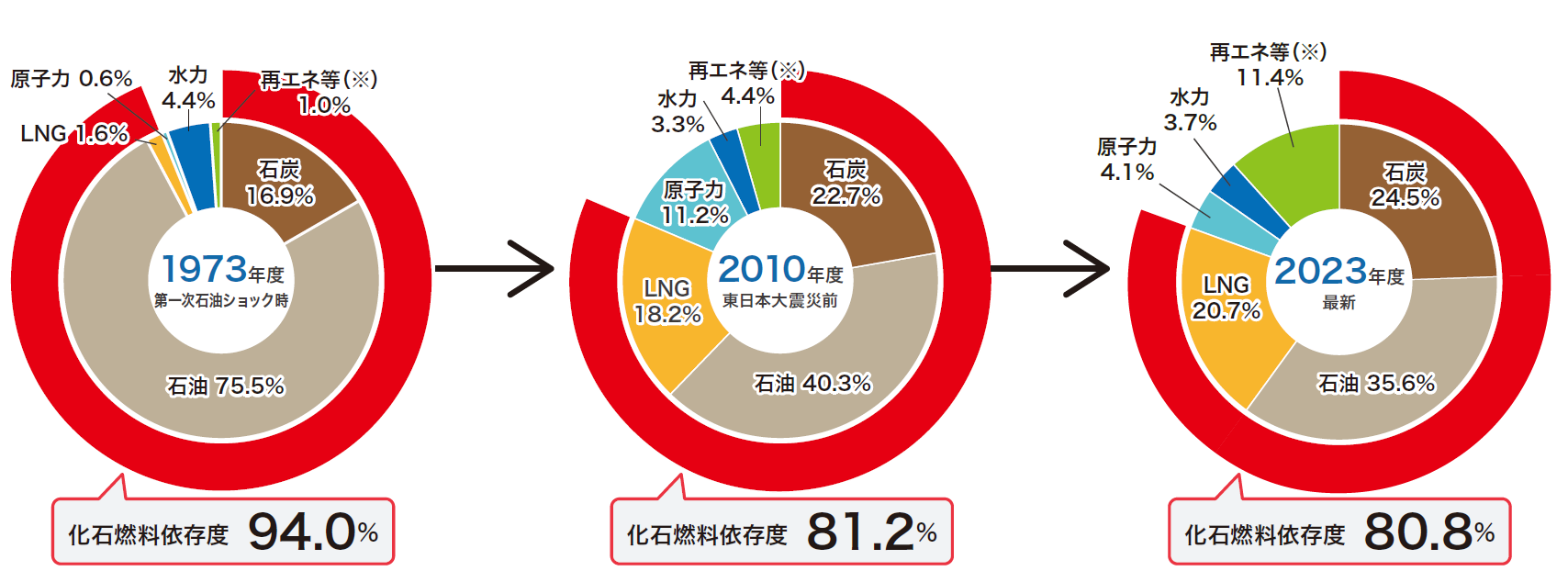

日本における一次エネルギーは海外から輸入される石油・石炭・天然ガス(LNG)など化石燃料に大きく依存しています。第一次オイルショック時の1973年度は化石燃料への依存度が94.0%もありました(「【日本のエネルギー、150年の歴史④】2度のオイルショックを経て、エネルギー政策の見直しが進む」参照)。その後はエネルギーの分散化が進んでいます(※2023年度は80.7%)。

日本の一次エネルギー供給構成の推移

出典:資源エネルギー庁「総合エネルギー統計」の2023年度速報値

※四捨五入の関係で、合計が100%にならない場合がある

※再エネ等(水力除く地熱、風力、太陽光など)は未活用エネルギーを含む

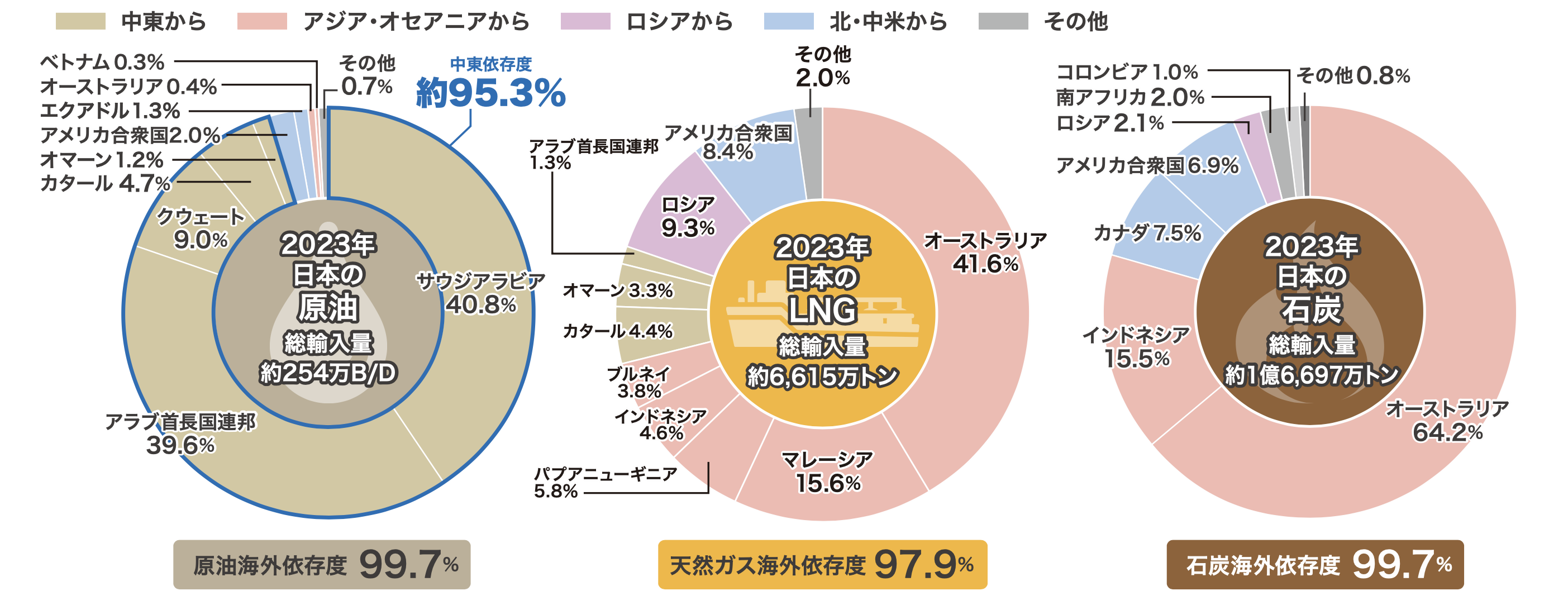

エネルギー資源を海外からの輸入に頼っていると、国際情勢などの影響を受けやすいため、どの国や地域から調達するかは重要な問題です。原油は90%以上を中東に、LNGや石炭はオーストラリアやアジア地域に依存しています。日本ではエネルギー資源を安定的に確保できるよう、原油調達先である中東諸国との関係の強化をおこない、LNGでは調達先の多角化、さらなる権益の獲得に向けた取り組み、メタンハイドレートなどの国内資源開発の促進、LNG長期契約の確保の促進などの対策をおこなっています。

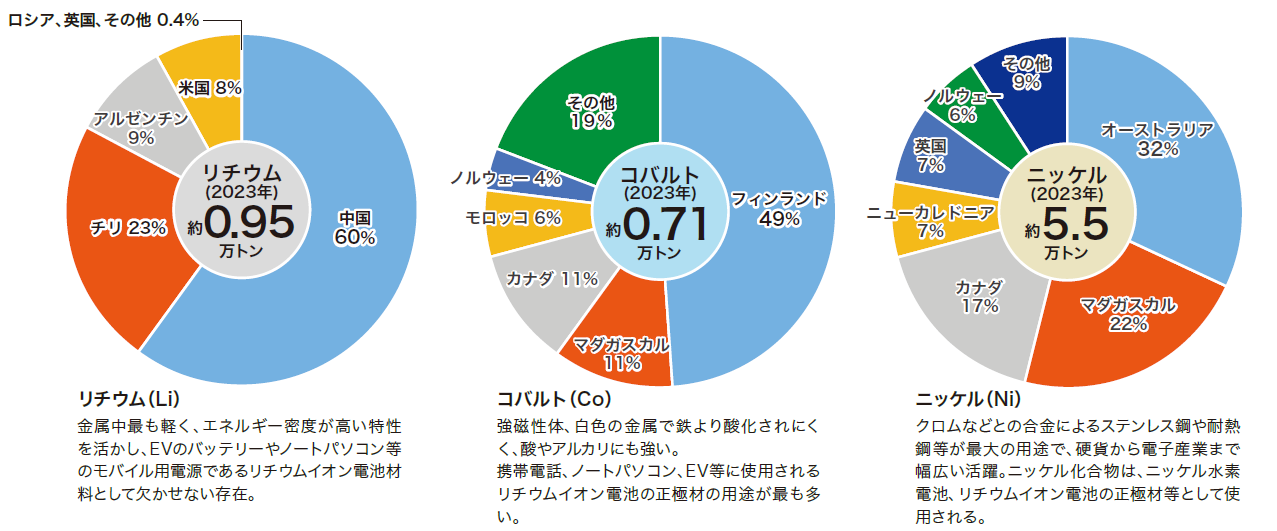

技術の進歩とともに重要性を増しているのが、レアメタルをはじめとする鉱物資源です。例えば、電気自動車に使われるリチウムイオン電池には、リチウム、コバルト、ニッケルなどのレアメタルが使われています。日本はほぼ100%の鉱物資源を輸入に頼っているため、その調達は国際情勢の影響を大きく受けます。鉱物資源の安定供給の確保に向けて、精錬(取り出した金属から不純物を取り除くこと)事業への出資や、国産海洋鉱物資源の開発などの取り組みもおこなっています。

経済性とのバランス

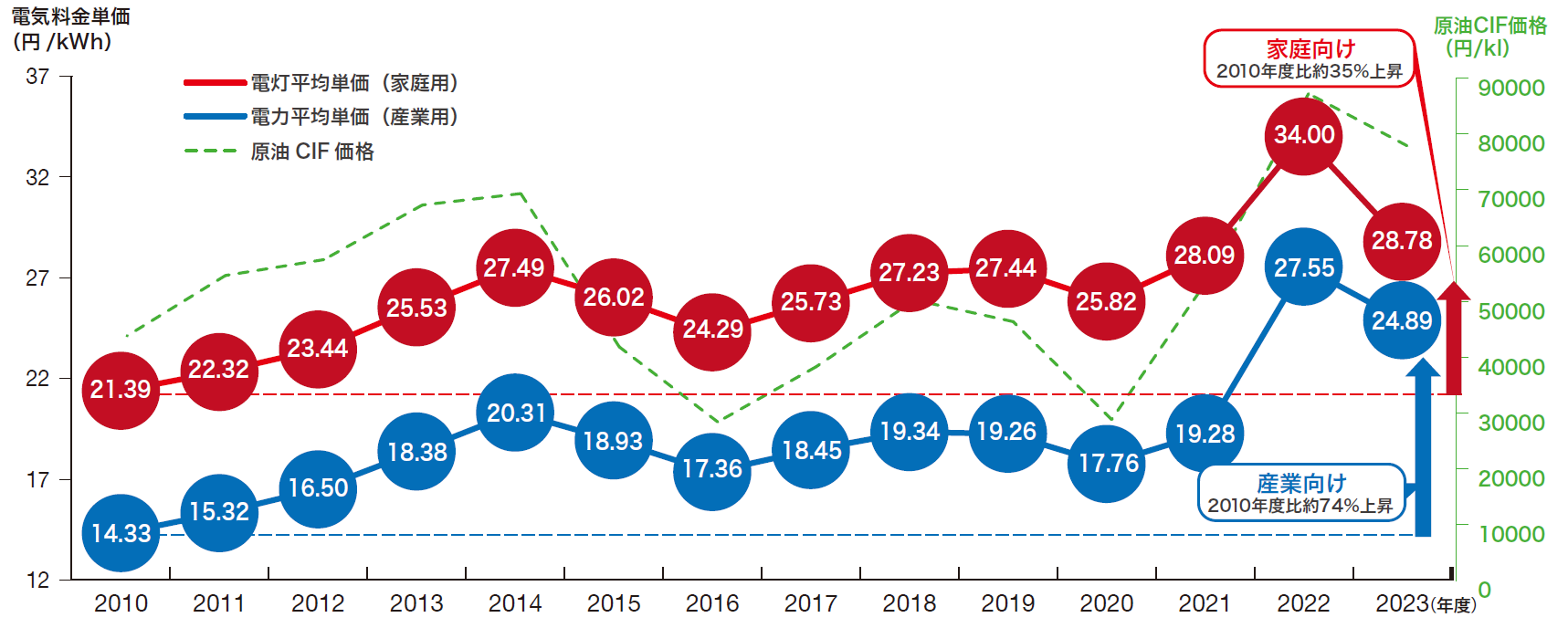

電気料金は、東日本大震災発災以降、原子力発電所の稼働停止や、燃料価格の高騰などにともなって火力発電の費用が増加したことなどにより上昇しました。その後は、燃料価格の変動などにより、電気料金も変動を繰り返しています。2022年度は燃料の輸入価格の高騰により、電気料金が大きく上昇しました。2023年度は少し低下したものの、2010年度と比べると家庭向けで35%、産業向けで74%上昇しています。

電気料金平均単価の推移

原油CIF価格:輸入額に輸送料、保険料等を加えた貿易取引の価格

出典:発受電月報、各電力会社決算資料、電力取引報等を基に資源エネルギー庁作成

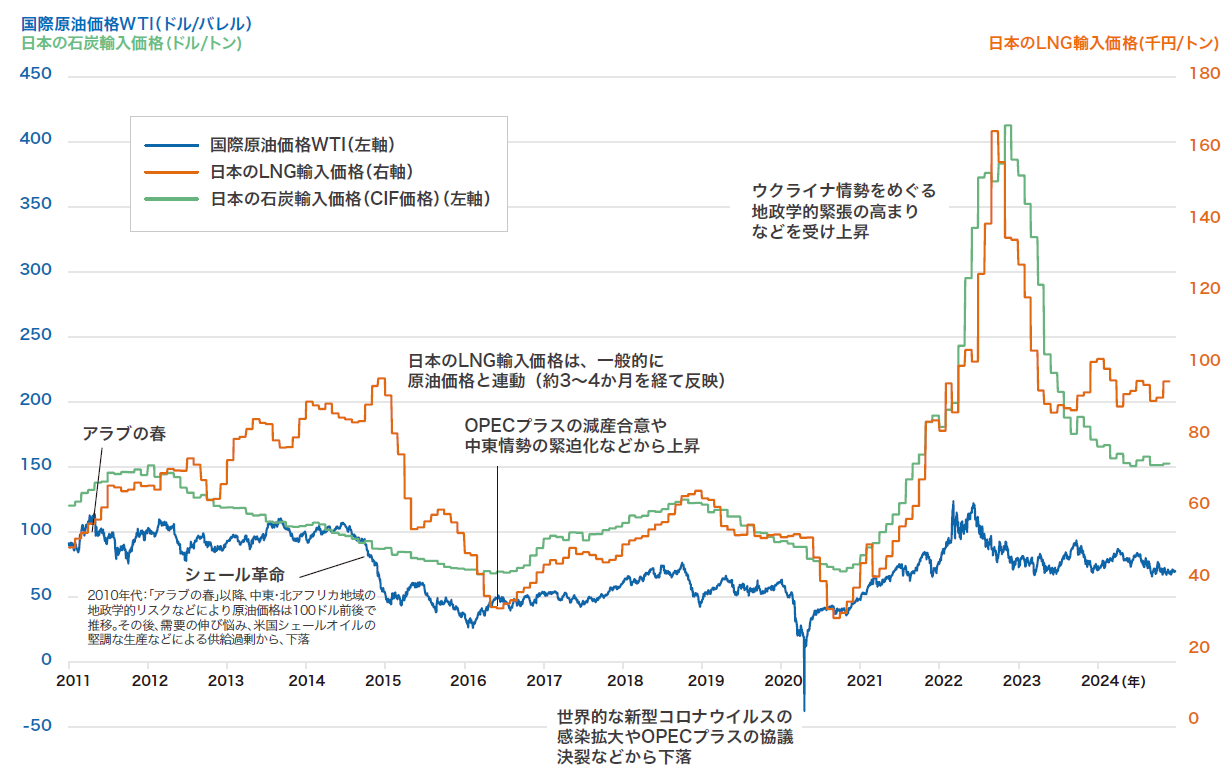

電気料金やエネルギーコストに影響する燃料価格は、2020年は新型コロナウイルスの感染拡大やOPECプラスの協議決裂などから下落しましたが、ウクライナ情勢をめぐる地政学的な緊張の高まりを受けて2021〜2022年にかけて大きく上昇しました。その後はやや落ち着きを見せています。

過去の燃料価格の推移と現在の状況

出典:CME日経、財務省貿易統計を基に資源エネルギー庁作成

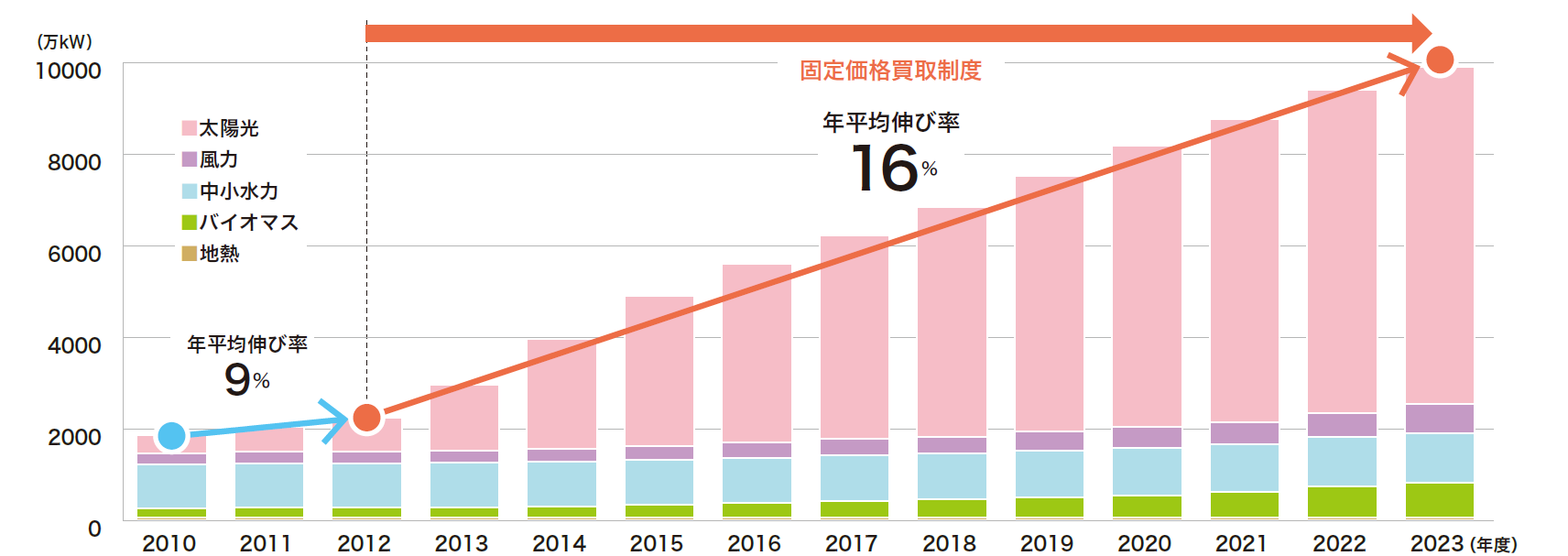

燃料価格のほか、再エネのコストも電気料金に影響しています。2012年の「固定価格買取制度」(FIT制度:再エネで発電した電気を固定価格で一定期間電力会社が買い取る制度)の導入以降、再エネの設備容量(発電設備の最大出力)は急速に伸び続け、買取費用は4.8兆円に達しています。総務省家計調査にもとづく一般的な世帯の電力使用量(400kWh/月)の場合、負担する再エネ賦課金(再エネの買い取りにかかった費用をまかなうために国民が支払う料金)は月額1,396円となっています。再エネの最大限の導入と国民負担の抑制の両立を図るために、コスト効率的な再エネの導入拡大を進めていく必要があります。

再エネの設備容量の推移(大規模水力は除く)

出典:JPEA出荷統計、NEDOの風力発電設備実績統計、包蔵水力調査、地熱発電の現状と動向、RPS制度・固定価格買取制度認定実績などにより資源エネルギー庁作成

脱炭素を目指す環境対策

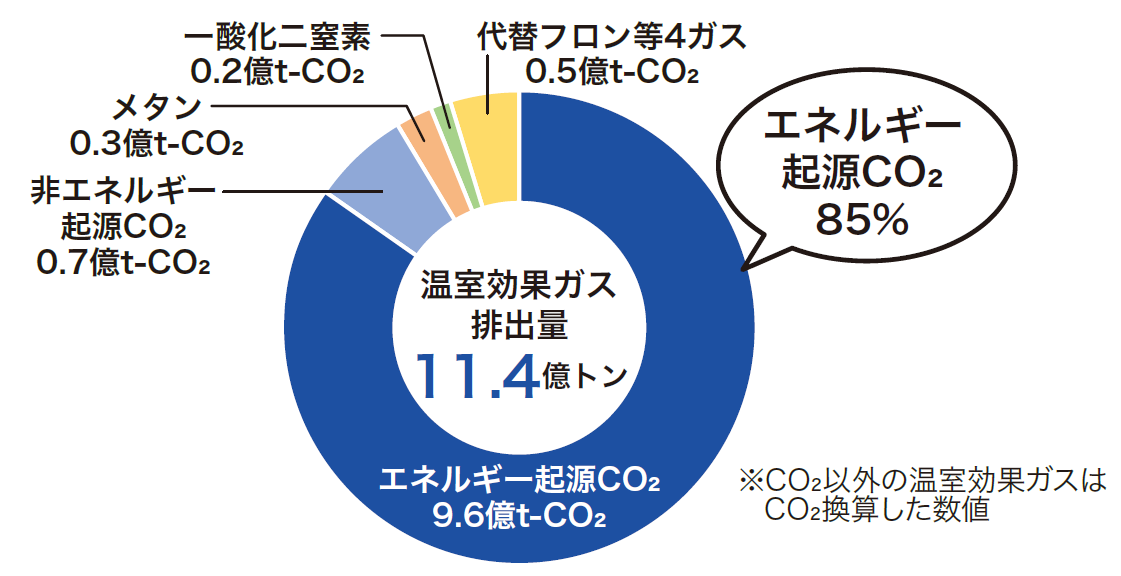

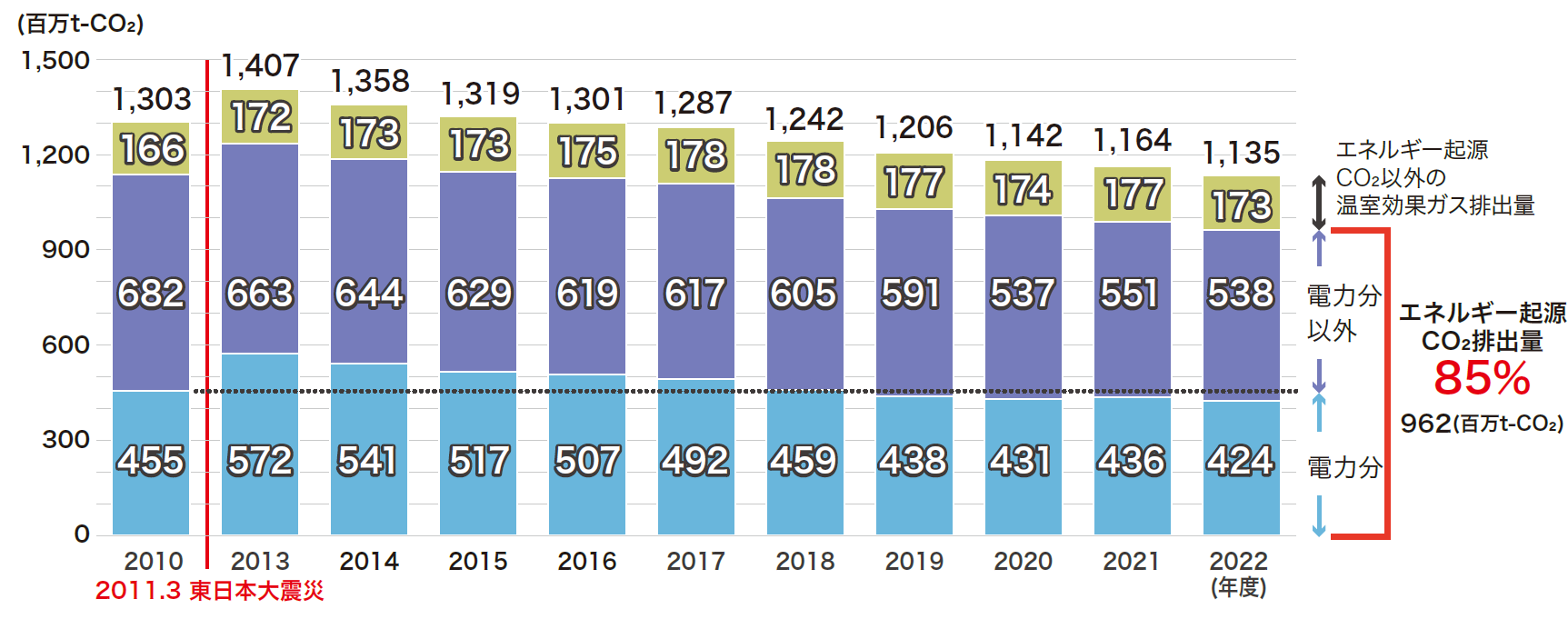

カーボンニュートラルは「CO2を含む温室効果ガス(GHG)の排出を全体としてゼロにする」ことで、地球温暖化対策に有効と考えられています(「『カーボンニュートラル』って何ですか?(前編)~いつ、誰が実現するの?」参照)。日本のGHG排出量は、2022年度で11.4億トンですが、このうちの85%はエネルギー起源CO2(燃料の燃焼によって排出されるCO2)です(※2023年度のエネルギー起源CO2排出量は、前年度比4.1%減)。東日本大震災以降、電力分野における火力発電の割合が高まったことによってGHGの排出量は増加しましたが、省エネなどさまざまな努力によって現在の水準まで下がっています。今後も排出量を減らすことは重要な課題で、削減に向けた努力を続けていく必要があります。

日本の温室効果ガス排出量(2022年度)

出典:GIO「日本の温室効果ガス排出量データ」より資源エネルギー庁作成

日本の温室効果ガス排出量の推移

出典:総合エネルギー統計、日本の温室効果ガス排出量の算定結果(環境省)を基に資源エネルギー庁作成

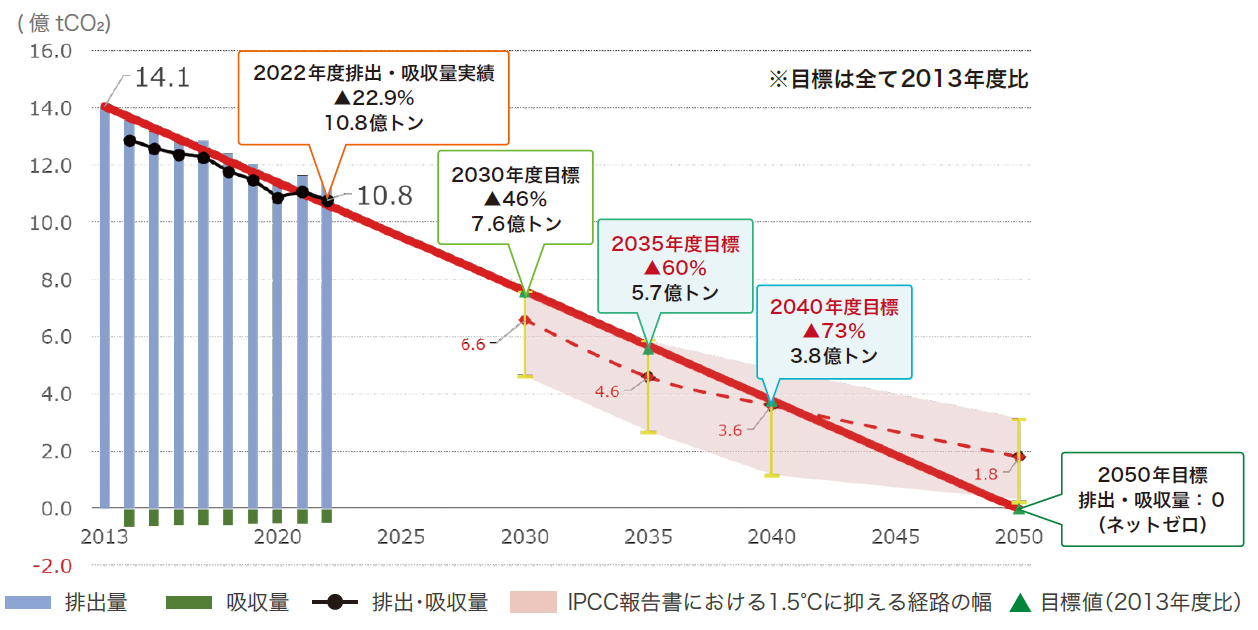

日本は2050年までのカーボンニュートラル達成を宣言しています。その実現に向けた野心的な目標として、2025年2月には、2035年度、2040年度において、GHGを2013年度からそれぞれ60%、73%削減する新たな「NDC」(Nationally Determined Contribution:GHGの削減目標)(「気候変動対策、どこまで進んでる?初の評価を実施した『COP28』の結果は」 参照)を国連気候変動枠組条約(UNFCCC)事務局へ提出しました。

NDCの達成に向けては、中長期的な予見可能性を高め、エネルギー安定供給、経済成長、脱炭素の同時実現に向けた取り組み(GX:グリーントランスフォーメーション)を進めていく必要があります。(「知っておきたい経済の基礎知識~GXって何?」参照)。

日本の次期削減目標(NDC)

NDC:Nationally Determined Contribution

自然災害に対する安全性

激甚化している自然災害に対しては、エネルギーの安定供給と安全性を確保しなければなりません。電気については、一般送配電事業者間の災害時の連携計画を作成・実施しているほか、送配電網の強靱化、災害に強い分散型システムの構築などを進めています。ガスについても同様に、一般ガス導管事業者間の災害時の連携計画、ガス需要がひっ迫した際の大口需要家に対するガスの使用制限、緊急時に備えたLNGの確保などの対策をおこなっています。

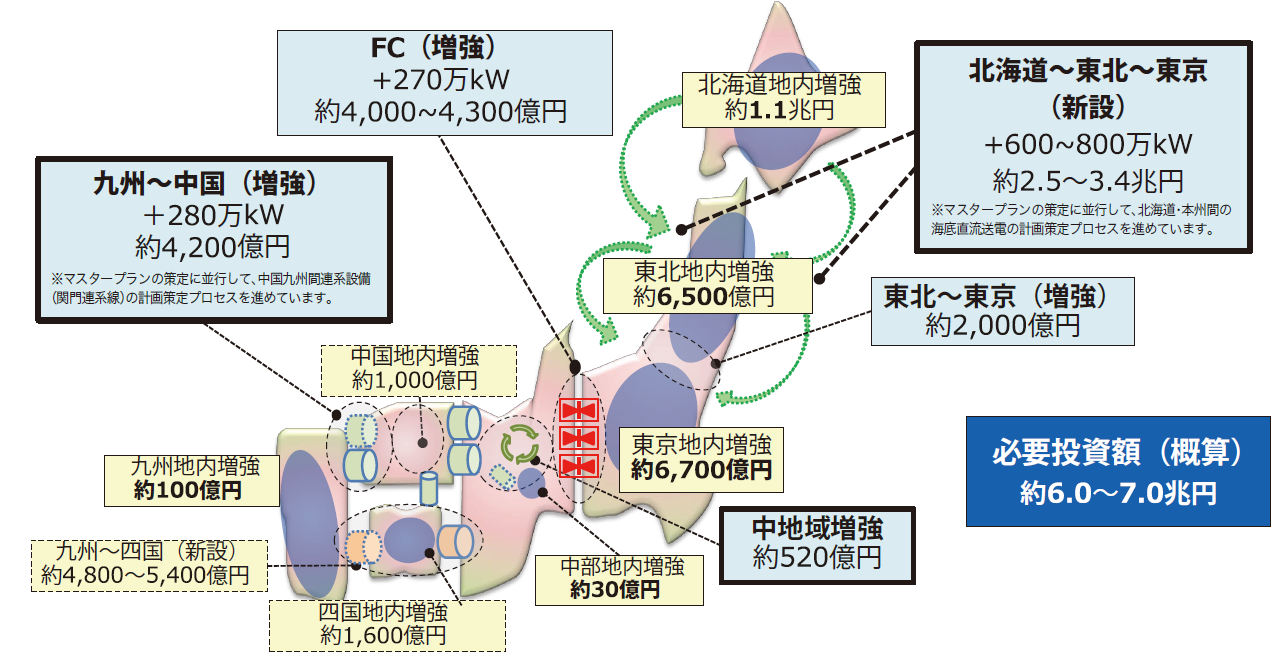

災害時を含めた安定供給と安全性のために重要な取り組みのひとつが、電力インフラの強靱化です。再エネのさらなる導入拡大と電力の安定供給の両方を実現するために、電力系統の増強を進めています。地域同士で電力を融通するために必要となる「地域間連系線」の整備を進め、費用を再エネ賦課金や全国の託送料金(小売電気事業者が発電所から各家庭に送電するときに利用する、送配電網の利用料金)などを通じて負担するしくみを導入しています。こうした制度の下で、北海道〜本州間で電気を送りあうことができる「海底直流送電」や、中国〜九州間で電気を送りあうことができる連系設備(関門連系線)の整備など、設備の新設や増強をおこなっていきます。

地域間連系線の増強状況

出典:広域系統長期方針(広域連系系統のマスタープラン)(電力広域的運営推進機関2023年3月29日策定)のうちベースシナリオより電力広域的運営推進機関作成

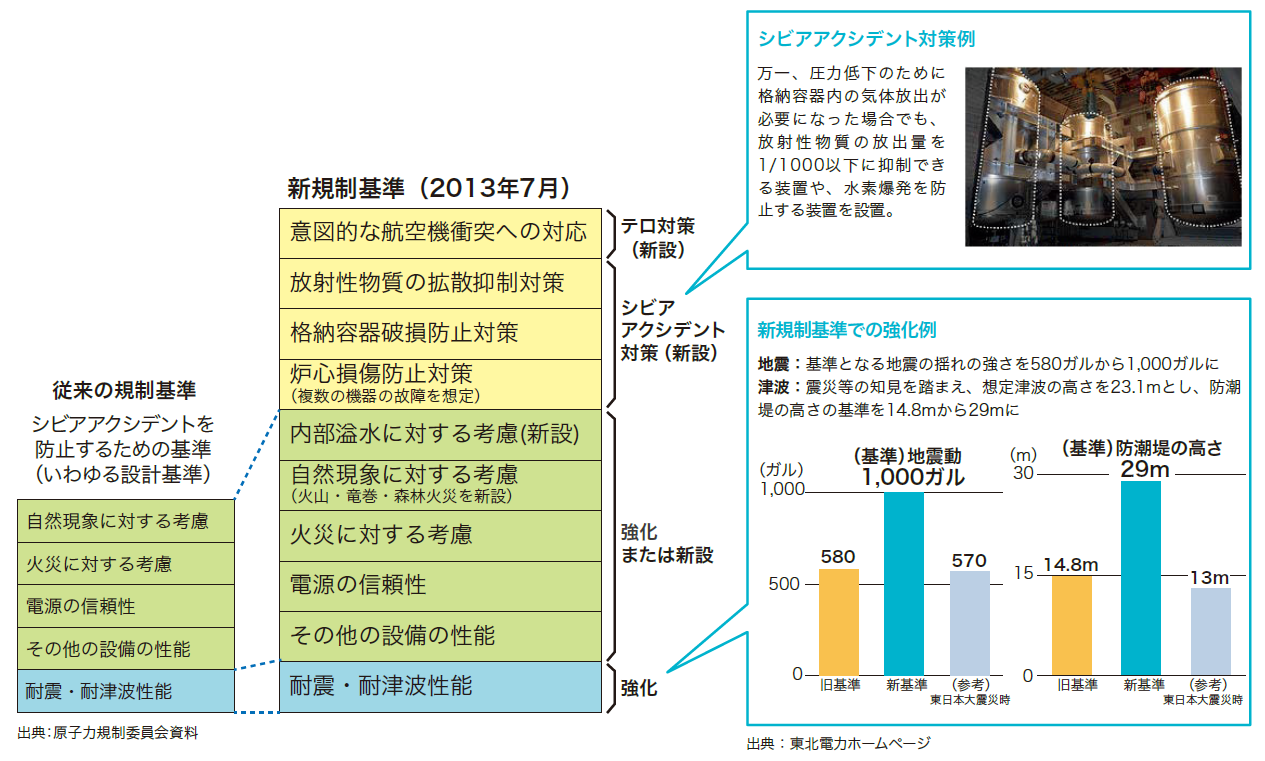

原子力発電所の再稼働にあたっては、安全性を高めた新規制基準への対応を進めています。原子力規制委員会によって、新規制基準に適合することが求められ、従来の規制基準にくらべて事故防止のための対策が強化されるとともに、万一の際の備えやテロ対策を追加でおこなっています。

今回紹介した情報以外にも、日本のエネルギーについてさらに詳しい情報が「日本のエネルギー2024」に掲載されています。日本のエネルギーについて考えるために、ぜひ一度ご覧ください。

- 詳しく知りたい

- 日本のエネルギー2024

「2024―日本が抱えているエネルギー問題(後編)」では、エネルギー問題を解決するための取り組みや、福島の復興について解説します。

お問合せ先

お問い合わせ先

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

最新記事

-

2025—日本が抱えているエネルギー問題(後編)

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が