2021—日本が抱えているエネルギー問題(前編)

自給率と安定供給

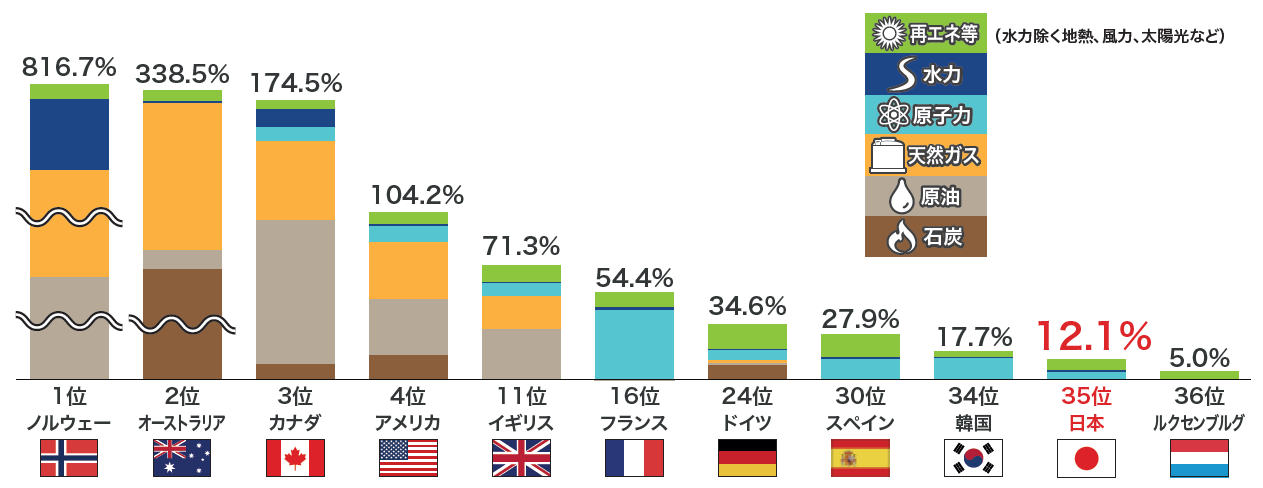

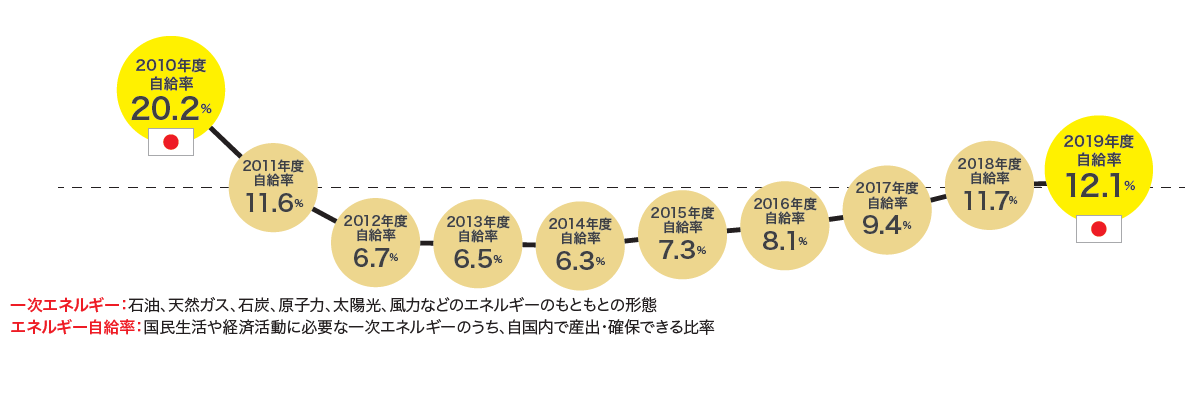

日常生活や社会活動を維持していくためには欠かせないエネルギーですが、日本はエネルギー自給率が低い国です。日本の自給率は2019年度で12.1%であり、ほかのOECD諸国(経済協力開発機構)とくらべても低い水準です。東日本大震災前の2010年度には20.2%でしたが、原子力発電所の停止などによって大幅に下がりました。近年は少しずつ上昇傾向にあります。

主要国の一次エネルギー自給率比較(2019年)

(出典)IEA「 World Energy Balances 2020」の2019年推計値、日本のみ資源エネルギー庁「総合エネルギー統計」の2019年度確報値。※表内の順位はOECD36カ国中の順位

日本のエネルギー自給率

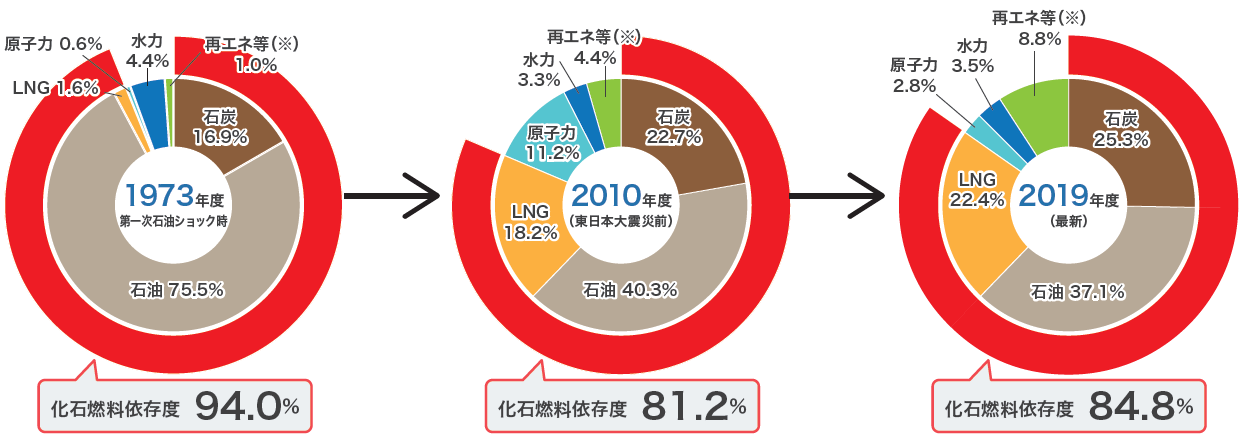

自給率の低さにはいくつか要因がありますが、大きな原因は日本国内にエネルギー資源がとぼしいことです。日本のエネルギーは石油・石炭・LNG(天然ガス)といった化石燃料に大きく依存していて、そのほとんどが海外からの輸入です。1970年代に起こったオイルショックで化石燃料への依存度は少し下がりましたが(「【日本のエネルギー、150年の歴史④】2度のオイルショックを経て、エネルギー政策の見直しが進む」参照)、2011年の東日本大震災以降はふたたび化石燃料の使用が増加しています。2019年度の化石燃料への依存度は84.8%となっています。

日本の一次エネルギー供給構成の推移

(出典)資源エネルギー庁「総合エネルギー統計」の2019年度確報値※四捨五入の関係で、合計が100%にならない場合がある。※再エネ等(水力除く地熱、風力、太陽光など)は未活用エネルギーを含む。

海外にエネルギーを依存していると、さまざまな課題があります。もっとも大きな課題がエネルギーの安定供給です。国際情勢などに左右されて、安定的にエネルギー源を確保できないことが考えられるためです。実際に、2019年6月にホルムズ海峡で起こった日本船籍タンカーへの攻撃事件は、みなさんの記憶に新しいと思います。

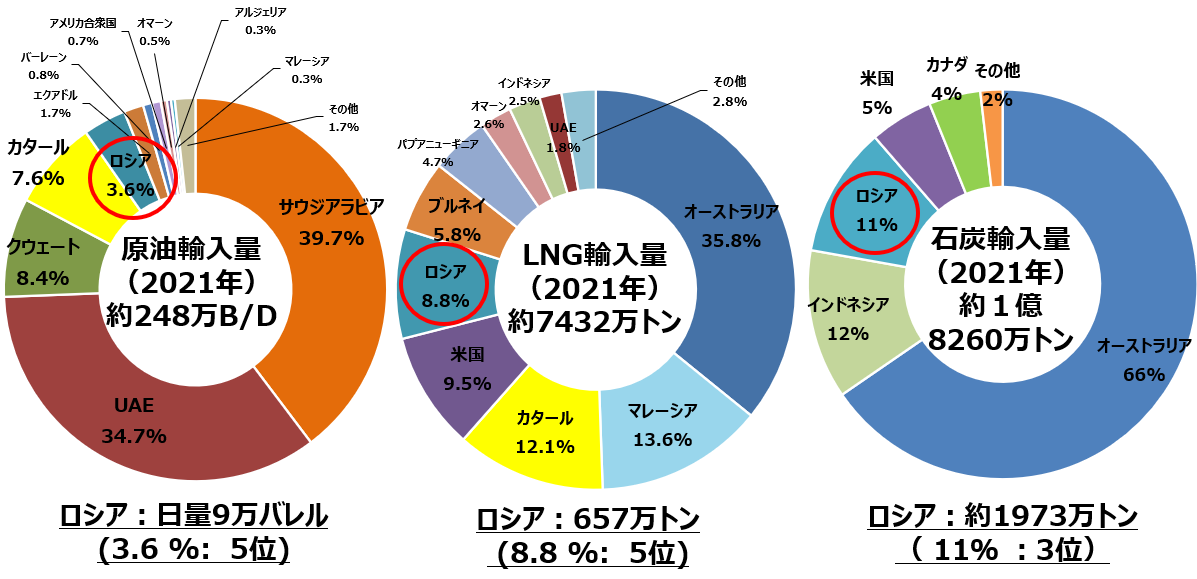

日本では、原油を中東地域に約90%依存し、LNGや石炭をアジア・オセアニア地域に大きく依存しています。こうした地域に何か問題があると、日本はエネルギー確保の面で大きな影響を受けます。そこで、非常時に備えて、日本では約230日分の石油の備蓄をおこなっているほか、輸入先の地域を分散することで安定的な供給を目指しています(「日本の新たな国際資源戦略 ①石油の安定供給基盤をさらに強化する」参照)。

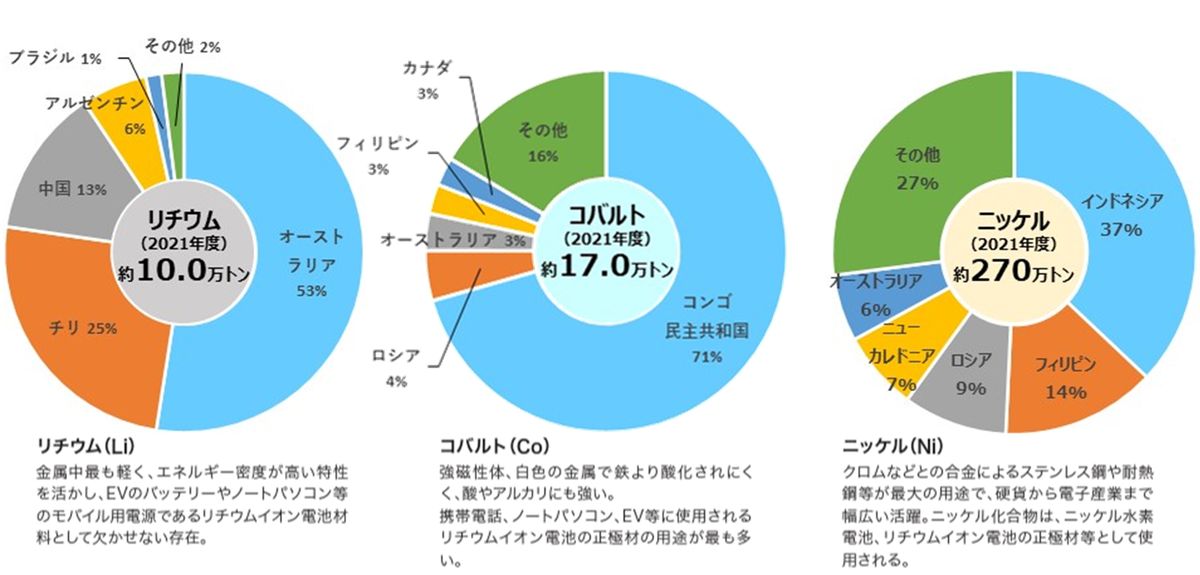

最近は再生可能エネルギー(再エネ)などの自然由来のエネルギーにも注目が集まっています。しかし、太陽光や風力といった自然条件に左右され安定供給が難しいエネルギーを活用するためには、蓄電技術が欠かせません。そして、その電池に欠かせないのがレアメタルです。たとえば、電動車に使われているリチウムイオン電池には、リチウム、コバルト、ニッケルなどのレアメタルが使用されていますが、日本はそれらの鉱物資源のほぼ100%を輸入に頼っています。再エネ発電設備や電動車の需要増加が見込まれる中で、今後ますます重要性が増すと考えられるレアメタルなどの鉱物資源についても、安定的な供給を確保していく必要があります(「日本の新たな国際資源戦略 ③レアメタルを戦略的に確保するために」参照)。

電気料金の動向

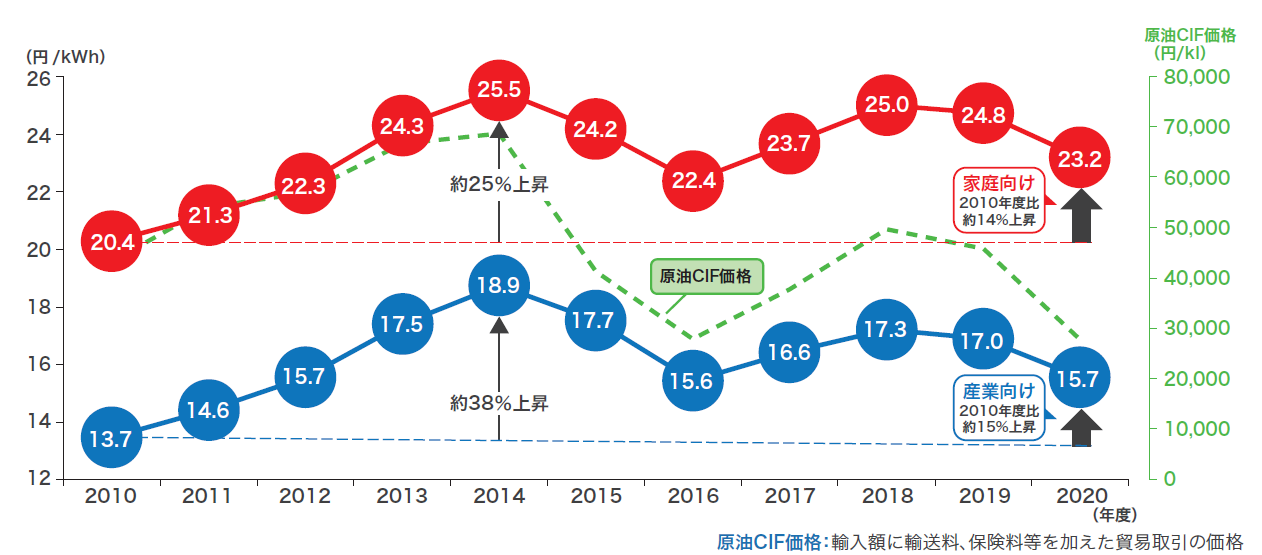

電気料金は経済活動にも影響を与える重要な要因です。東日本大震災以降、電気料金は上昇しました。2014~2016年度は原油価格の下落などによって低下しましたが、その後はふたたび上昇傾向にあります。現在は2010年度と比べて家庭向けで約14%、産業向けで約15%上昇しています。

エネルギー資源にとぼしい日本では、輸入する燃料価格が電気料金に大きく影響します。実際に、電気料金の推移は原油やLNGといった燃料価格の推移と連動しています。このところ比較的安定していた燃料価格は、2020〜2021年にかけて上昇しており、このような状況が、現在の電気料金に影響を与えています。

過去の原油価格下落局面と現在の状況

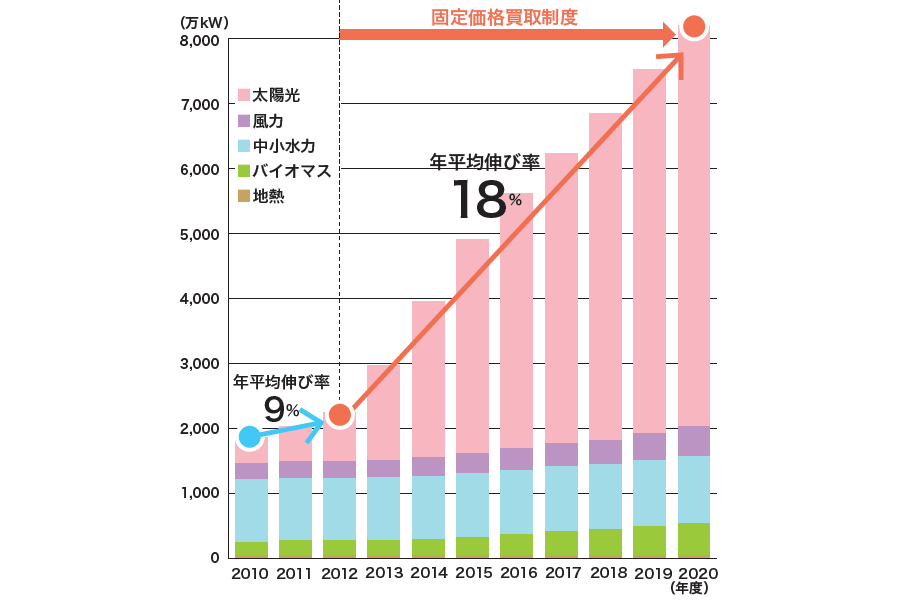

電気料金に影響をあたえるもうひとつの要因が、再エネのコストです。2012年に固定価格買取制度(FIT)が導入されて以降(「FIT法改正で私たちの生活はどうなる?」参照)、再エネの設備容量は急速に伸びており、2020年度までの年平均伸び率は18%となっています。こうした普及の一方、FITにもとづく再エネの買取費用も拡大を続け、2021年度の買取費用は約3.8兆円に達しています。この電力の買取費用を、私たち利用者は「賦課金」として負担していますが、2021年度の賦課金は、一般的な家庭での平均モデル負担額(月260kWh)で873円/月にのぼっています。そのため、再エネの最大限の導入をはかりながら、国民の負担を抑制できるよう、効率的な導入拡大が求められています。

再エネの設備容量の推移(大規模水力は除く)

(出典)JPEA出荷統計、NEDOの風力発電設備実績統計、包蔵水力調査、地熱発電の現状と動向、RPS制度・固定価格買取制度認定実績などにより資源エネルギー庁作成

環境問題への対応

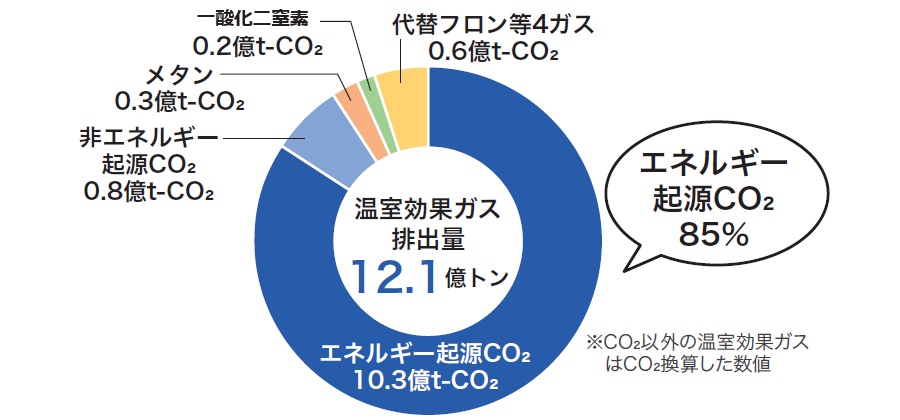

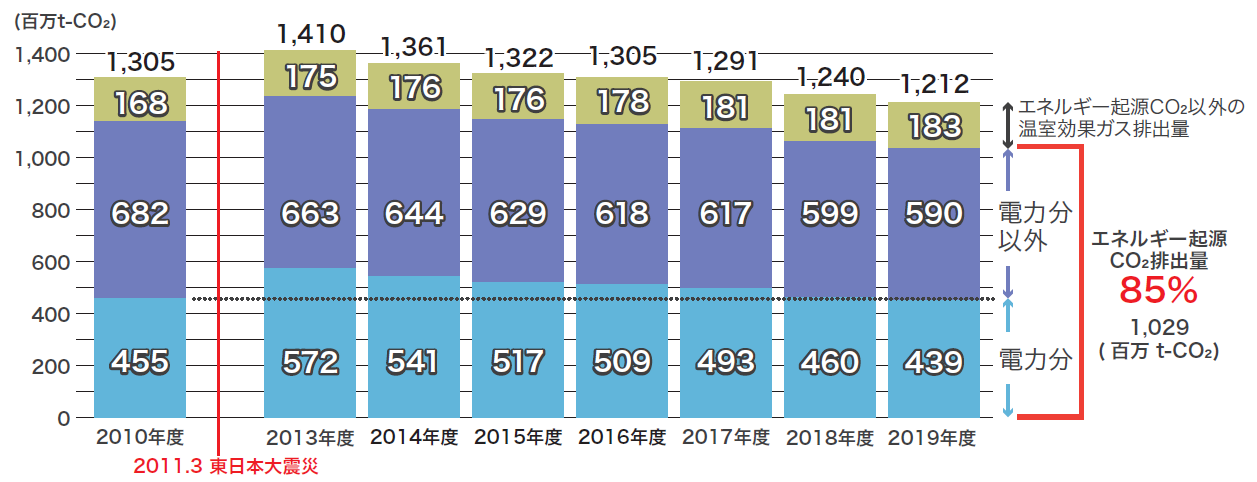

気候変動問題への対応は喫緊の課題であり、日本も「カーボンニュートラル」の実現を目指すと宣言しています(「『カーボンニュートラル』って何ですか?(前編)~いつ、誰が実現するの?」参照)。カーボンニュートラルとは「温室効果ガスの排出を全体としてゼロにする」ことを意味します。日本が排出する温室効果ガスは、2019年度で12.1億トンであり、このうち85%が「エネルギー起源CO2」(発電など燃料を燃やすことで発生するCO2)です。このため、エネルギー起源の温室効果ガスの削減は、今後の大きな課題です。

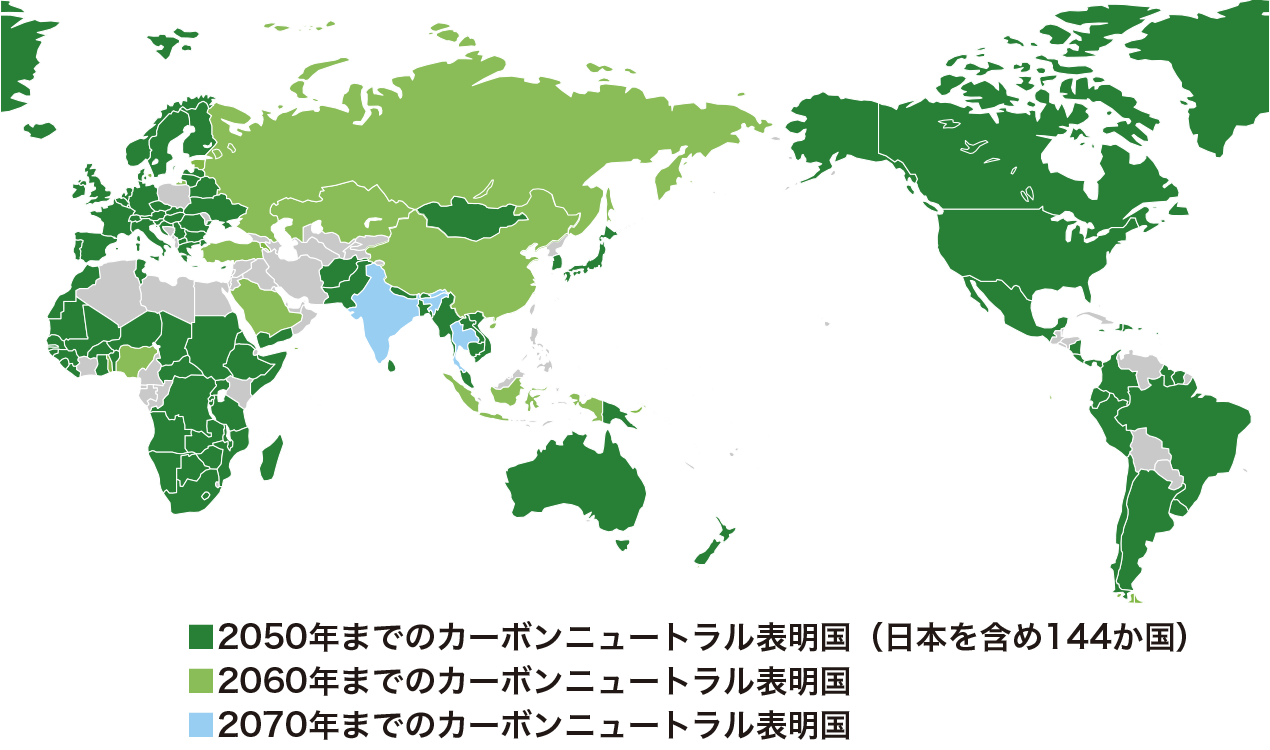

カーボンニュートラルは、日本のみならず、世界規模で取り組むことに意義があります。カーボンニュートラルを表明した国・地域は年々広がりを見せており、2050年までのカーボンニュートラルの表明国は、日本を含めて144カ国・地域となっています。これらの国や地域が世界全体のCO2排出量に占める割合は42.2%(2018年実績)にのぼります。さらに、中国などが2060年まで、インドなどが2070年までのカーボンニュートラルを表明しており、これらの国をあわせると世界全体のCO2排出量に占める割合は88.2%となります。

カーボンニュートラルを表明した国・地域

※1 ①Climate Ambition Allianceへの参加国、②国連への長期戦略の提出による2050年CN表明国、2021年4月の気候サミット・COP26等における2050年CN表明国等をカウントし、経済産業省作成(2021年11月9日時点)※2 CO₂排出量は、IEA (2020), CO₂ Emissions from Fuel Combustion を基にカウントし、エネルギー起源CO₂のみ対象。

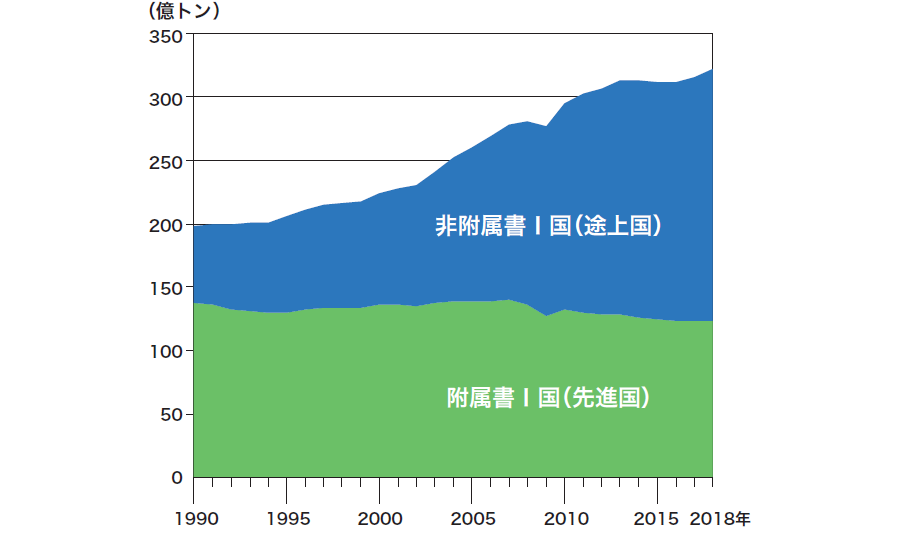

日本を含む先進国では、CO2の排出量は減少していますが、世界的には増加しており、とりわけ成長を続ける発展途上国での増加が目立ちます。今後はアジアを中心とした新興国や発展途上国で、エネルギーの転換や脱炭素化を進めることが大切です。

世界のCO₂排出量推移

(出典)IEA「Energy related CO₂ emissions 1990-2019」より資源エネルギー庁作成(備考)「先進国」は、オーストラリア・カナダ・チリ・EU・アイスランド・イスラエル・日本・韓国・メキシコ・ノルウェー・ニュージーランド・スイス・トルコ・米国を指す

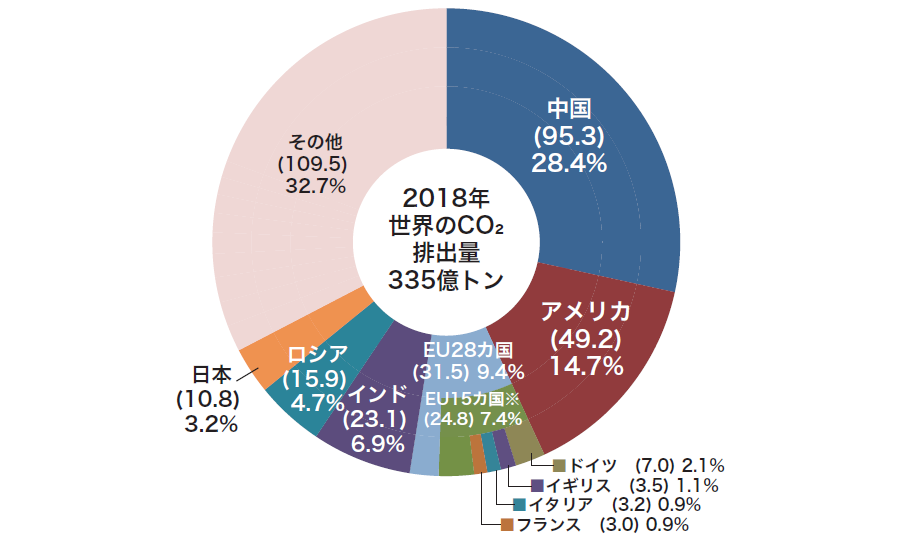

(出典)IEA「 CO₂ Emissions from Fuel Combustion Highlights 2020」※エネルギー起源CO₂のみ※(排出量)単位:億トンCO₂※EU15カ国は、COP3(京都会議)開催時点での加盟国である。※四捨五入のため、各国の排出量の合計は世界の総排出量と一致しないことがある。

日本における温室効果ガスの排出量は、東日本大震災以降に増加しましたが、さまざまな努力によって、現在では東日本大震災以前の水準より低い数値となっています。ただし、まだまだ削減の努力を続けていく必要があります。

日本の温室効果ガス排出量の推移

(出典)総合エネルギー統計、日本の温室効果ガス排出量の算定結果(環境省)を基に資源エネルギー庁作成温室効果ガス:CO₂、メタン、一酸化二窒素、ハイドロフルオロカーボン類、パーフルオロカーボン類、六フッ化硫黄の6種類。

「2050年カーボンニュートラル」への挑戦を、「経済と環境の好循環」につなげるための施策として打ち出されたのが「グリーン成長戦略」です(「カーボンニュートラルに向けた産業政策“グリーン成長戦略”とは?」参照)。これまで温暖化への対応は“経済成長の制約やコスト”と考えられてきましたが、これを“成長の機会”ととらえて、イノベーションをうながす投資を促進し、企業の挑戦を後押しする産業政策です。幅広い産業分野を対象とし、官民が連携して進められています。

安全性の確保

近年、日本を襲う自然災害が激甚化しています。台風・豪雨による発電設備や鉄塔・電柱の損壊(「『台風』と『電力』〜長期停電から考える電力のレジリエンス」参照)、地震による大規模な停電(「日本初の“ブラックアウト”、その時一体何が起きたのか」参照)、津波による被害など、社会に大きな影響を与える自然災害が次々に起こっています。地球温暖化の影響もあり、今後もさまざまな自然災害が発生することが考えられるため、エネルギーの安全性を確保することはたいへん重要です。災害に強いインフラを整備し、早期に復旧できるシステムや体制が求められています。

2020年6月には「強靱かつ持続可能な電気供給体制の確立を図るための電気事業法等の一部を改正する法律」(「エネルギー供給強靭化法」)が閣議決定され、電気事業のルールなどを定めた法律の改正がおこなわれました(「『法制度』の観点から考える、電力のレジリエンス ①法改正の狙いと意味」参照)。こうした法制度の整備により、災害時の連携を強化するとともに、送配電網の強靭化、災害に強い分散型電力システムの導入などを進めていく計画です。

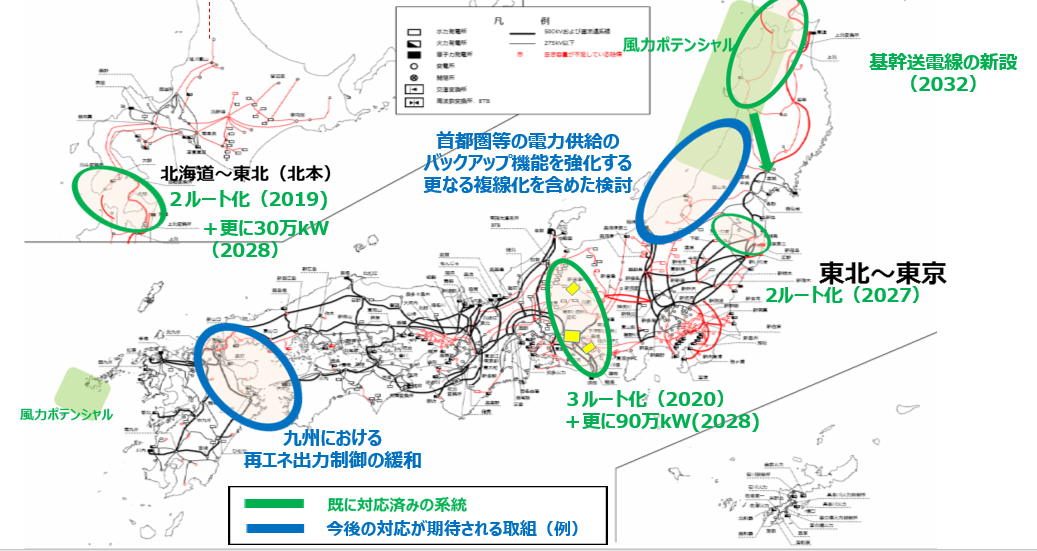

重要な取り組みのひとつが、電力インフラの強靭化です。災害へのレジリエンスを高めるために、日本全体の電力ネットワークを強化し、再エネの大量導入にも適した次世代型のネットワークに転換していく計画となっています。すでに北海道〜東北間の送電線の複線化など、ネットワークの増強方針が決定している取り組みがある一方、首都圏のバックアップ機能強化など今後の対応が期待される取り組みもあります(「もっと知りたい!エネルギー基本計画⑤ 再生可能エネルギー(5)再エネの導入拡大を実現する『系統制約』克服の取り組み」参照)。

地域間連系線の増強状況

また、原子力発電所については、安全性の確保を大前提に、原子力規制委員会が新規制基準に適合すると認めた場合には、その判断を尊重し、地元の理解を得ながら再稼働を進めることとしています。

エネルギー政策の基本方針

日本のエネルギー政策は「S+3E」と呼ばれる考え方を基本としています。安全性(Safety)を大前提とし、安定供給(Energy Security)、経済効率性(Economic Efficiency)、環境適合(Environment)を同時に達成する取り組みです。日本は資源に恵まれない国です。また、すべての面において優れたエネルギーは存在しません。エネルギー源ごとの強みが最大限に発揮され、弱みが補完されるように、多層的なエネルギーの供給構造を実現することが不可欠です。

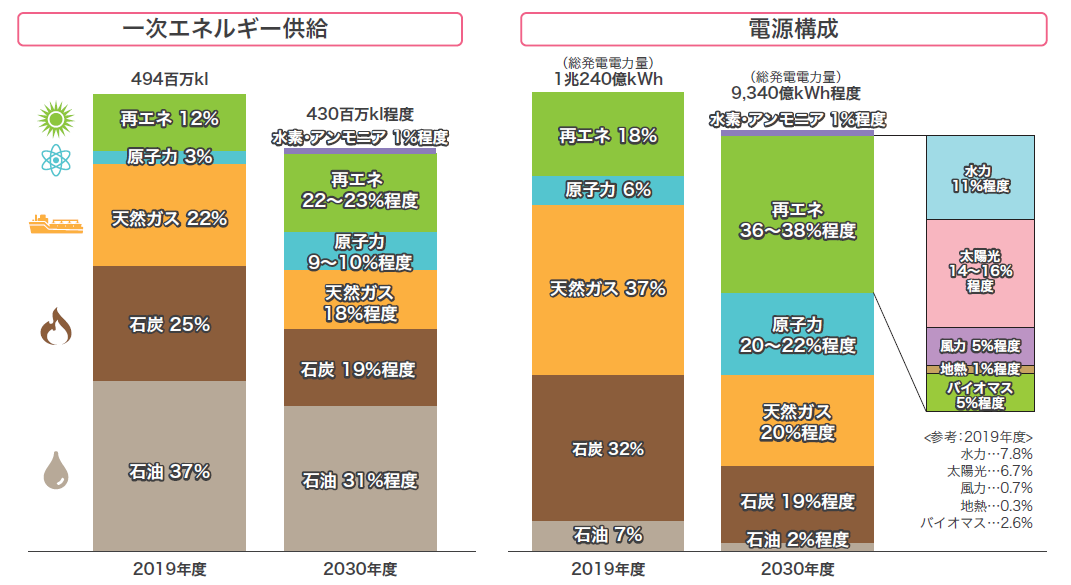

この「S+3E」の考え方を大前提に、2030年度における日本のエネルギー需給の見通しである「エネルギーミックス」を策定しました。徹底した省エネルギーや非化石エネルギーの拡大を進め、安定的で安価なエネルギー供給の確保を大前提に、CO2排出量を減らしていくことが重要です。

一次エネルギー供給/電源構成

(出典)資源エネルギー庁「総合エネルギー統計」の2019年確報値、2030年度におけるエネルギー需給の見通し(関連資料)※四捨五入の関係で、合計が100%にならない場合がある。※再エネ等(水力除く地熱、風力、太陽光など)は未活用エネルギーを含む。

日本のエネルギーについてさらに詳しい情報が「日本のエネルギー2021」に掲載されていますのでご覧ください。なお、グラフの数値は、この記事のデータが最新のものです。

- 詳しく知りたい

- 日本のエネルギー2021

さまざまな課題や日本のエネルギー政策を見てきましたが、「2021—日本が抱えているエネルギー問題(後編)」では、進みつつある未来への取り組みを解説します。

お問合せ先

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

最新記事

-

2025—日本が抱えているエネルギー問題(後編)

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が