2022—日本が抱えているエネルギー問題(前編)

安定供給への取り組み

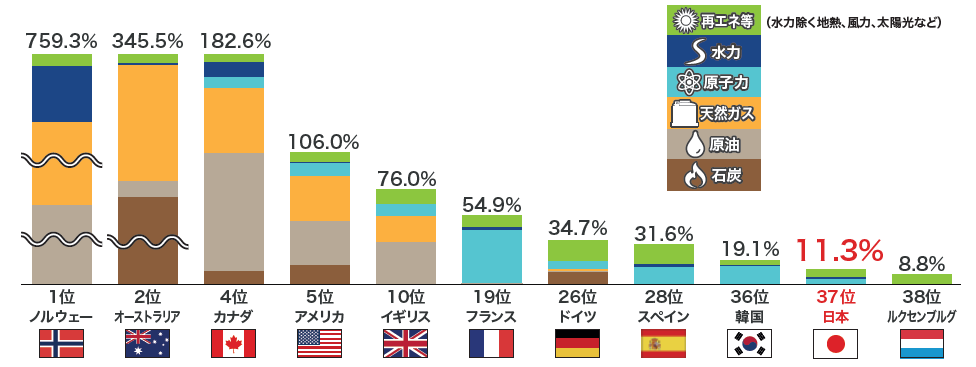

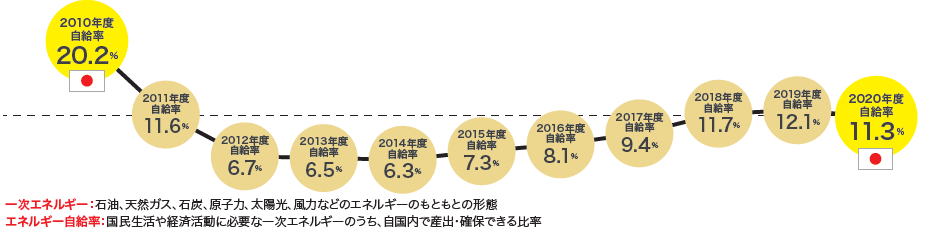

日常生活や社会活動を維持していくために欠かせないエネルギーですが、日本はエネルギー自給率が低く、2020年度は11.3%でした。これは他のOECD(経済協力開発機構)諸国とくらべても低い水準です。東日本大震災前の2010年度は20.2%でしたが、原子力発電所の停止などによって大幅に下がりました。近年は少しずつ上昇していたものの、2020年度は前年度より少し下がっています。

主要国の一次エネルギー自給率比較(2020年)

(出典)IEA「World Energy Balances 2021」の2020年推計値、日本のみ資源エネルギー庁「総合エネルギー統計」の2020年度確報値。※表内の順位はOECD38カ国中の順位

我が国のエネルギー自給率

日本のエネルギー自給率の低さは、国内にエネルギー資源が乏しいことが大きな原因です。日本のエネルギーは、海外から輸入する石油・石炭・天然ガス(LNG)などの化石燃料に大きく依存しています。1970年代に起こったオイルショックをきっかけにエネルギーの分散化が進みましたが(「【日本のエネルギー、150年の歴史④】2度のオイルショックを経て、エネルギー政策の見直しが進む」参照)、東日本大震災以降は化石燃料への依存度がふたたび高まっており、2021年度は83.2%となっています。

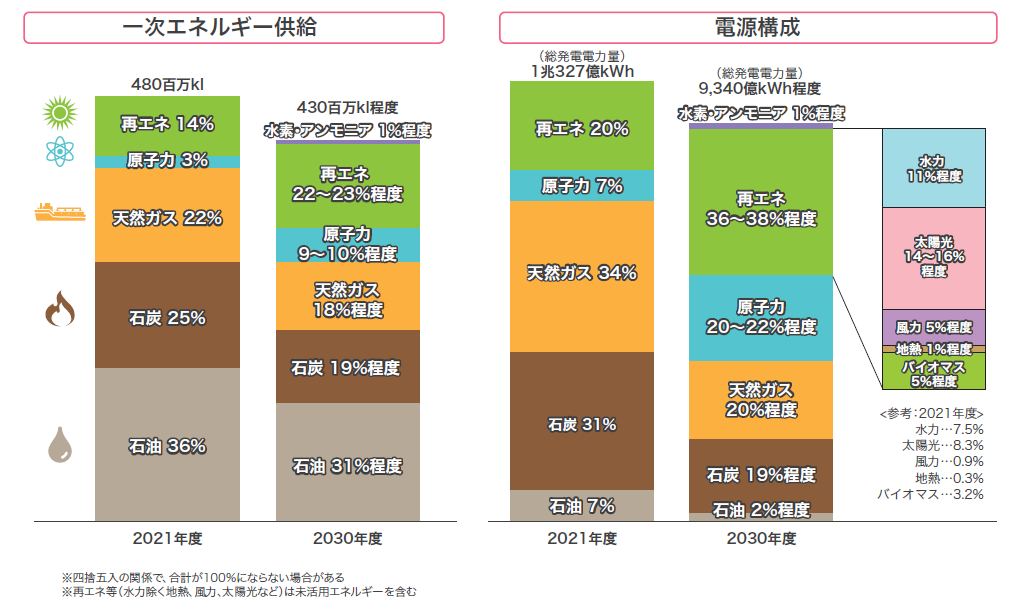

日本の一次エネルギー供給構成の推移

(出典)資源エネルギー庁「総合エネルギー統計」の2021年度速報値 ※四捨五入の関係で、合計が100%にならない場合がある ※再エネ等(水力除く地熱、風力、太陽光など)は未活用エネルギーを含む

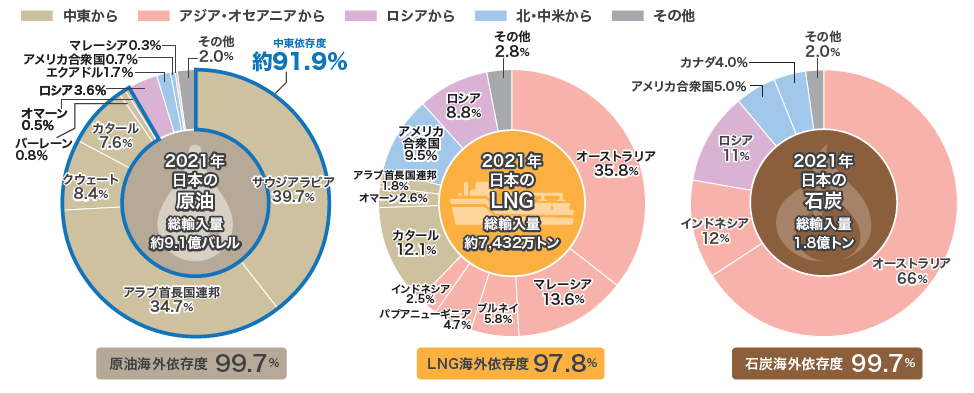

海外にエネルギー資源を依存していると、国際情勢などの影響により、エネルギー資源を安定的に確保できないという問題があります。実際に、2019年にはホルムズ海峡で日本船籍タンカーが攻撃され、2022年にはロシアがウクライナに侵攻しました。こうした出来事が日本のエネルギー情勢に大きく影響を与えています。

日本は原油輸入の約90%を中東地域に依存しています。LNGや石炭は、中東地域への依存度は低いものの、ほとんどがアジア・オセアニア地域など海外からの輸入です。そのため非常時に備えて、約230日分の石油の備蓄をおこなっているほか、輸入先を分散したり、原油にくらべて市場流通量が少ないLNGの流通を増やす取り組みなど、安定供給のためのさまざまな対応をおこなっています(「日本の新たな国際資源戦略 ①石油の安定供給基盤をさらに強化する」参照)。

経済性とのバランス

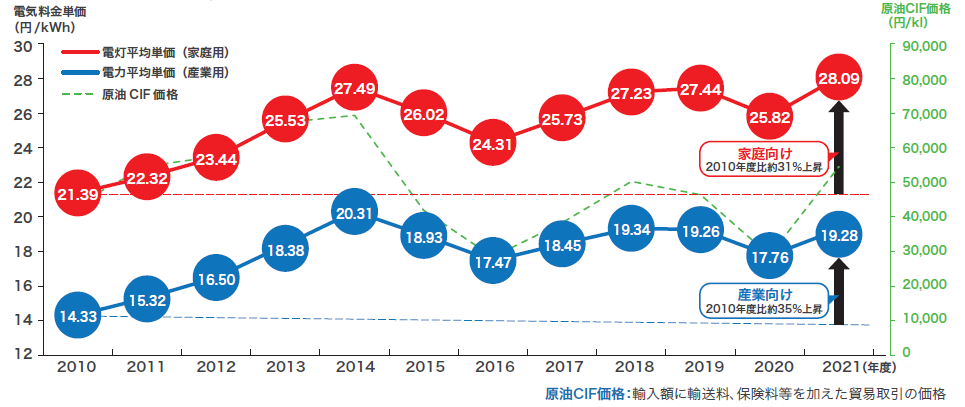

電気料金は経済活動や家計にも影響を与えることから、安価なほうがのぞましいのですが、エネルギー資源を輸入に頼る日本ではどうしても発電コストが大きくなります。東日本大震災以降、電気料金は上昇しましたが、2014〜2016年度は原油価格の下落などによって一時的に低下しました。その後はふたたび上昇傾向にあり、2021年度の電気料金は2010年度とくらべて家庭向けで約31%、産業向けで約35%上昇しています。

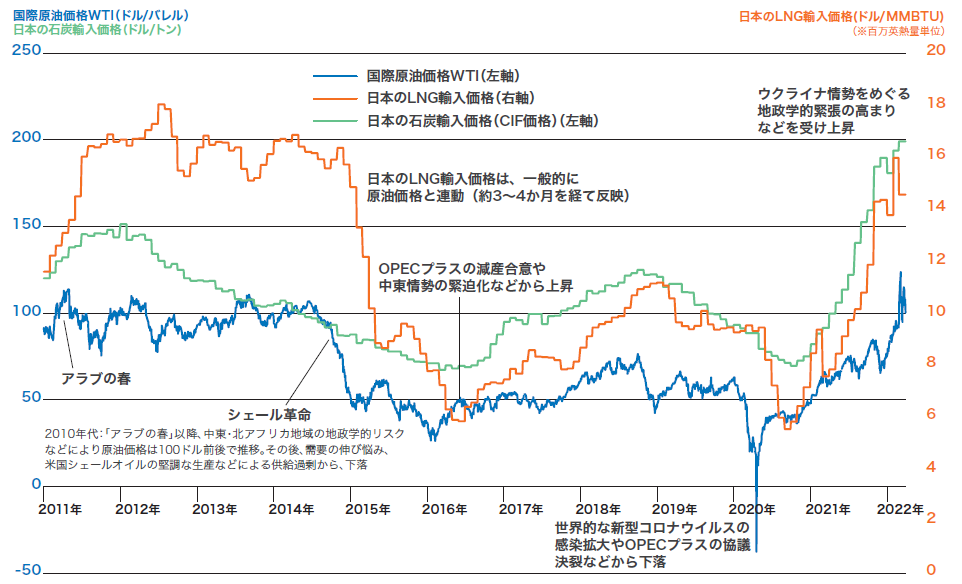

電気料金やエネルギーコストを左右する要因のひとつが、燃料価格です。2020年には、世界的な新型コロナウイルスの感染拡大やOPECプラスの協議決裂などから価格が下落しましたが、2021〜2022年にかけて大きく上昇しています。この背景には、ウクライナ情勢をめぐる地政学的な緊張の高まりなどがあります。

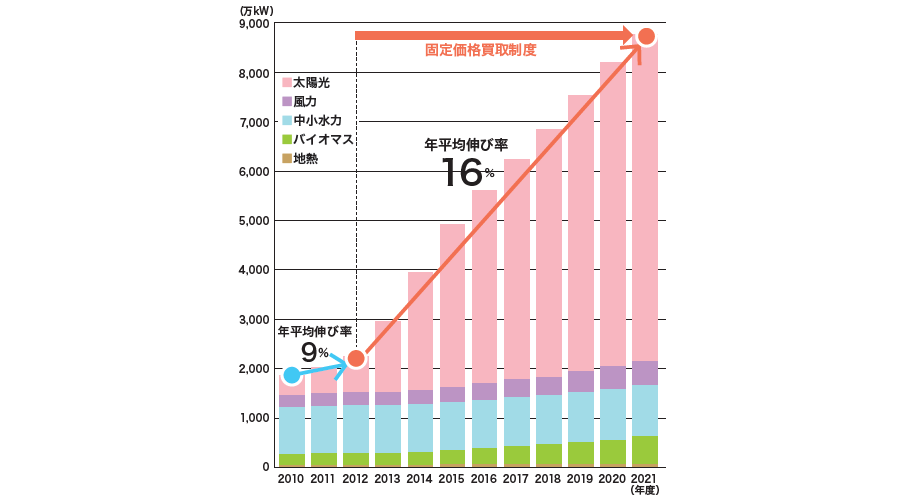

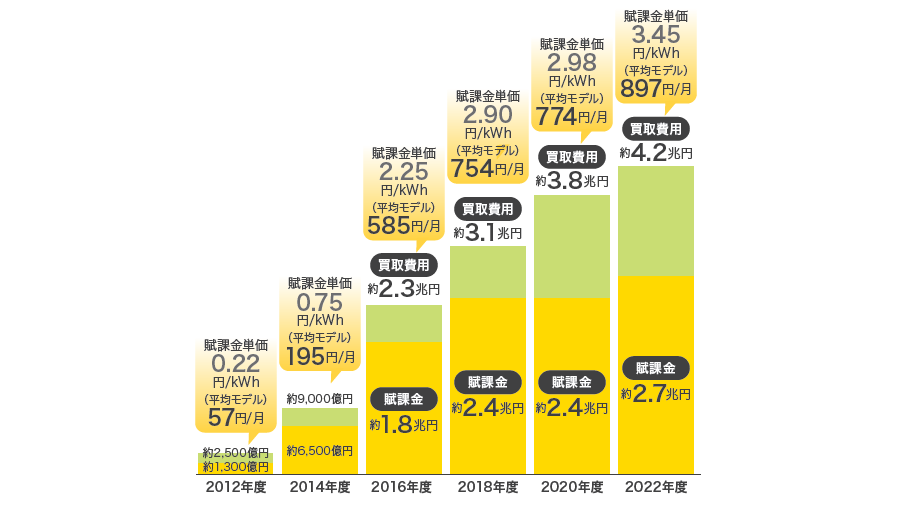

電気料金やエネルギーコストを左右するもうひとつの要因が、再生可能エネルギー(再エネ)のコストです。2012年の固定価格買取制度の導入以降(「FIT法改正で私たちの生活はどうなる?」参照)、再エネの設備容量は急速に伸びており、それと同時に家庭が負担する買取費用も急速に増加しています。2022年度の買取費用は4.2兆円にのぼり、一般的な家庭での平均モデル負担額(月260kWh)で、賦課金負担は897円/月となっています。再エネの最大限の導入と国民のコスト負担の軽減を両立すべく、効率的な導入拡大を進めています。

再エネの設備容量の推移

(出典)JPEA出荷統計、NEDOの風力発電設備実績統計、包蔵水力調査、地熱発電の現状と動向、RPS制度・固定価格買取制度認定実績などにより資源エネルギー庁作成

固定価格買取制度導入後の賦課金の推移

地球温暖化への対策

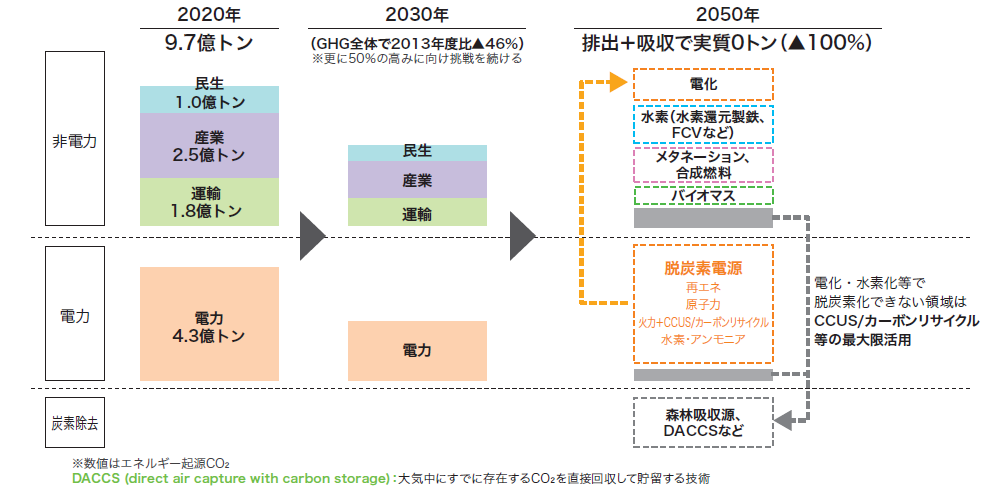

地球温暖化対策は世界で早急に取り組むべき課題です。そのための重要な方策が、温室効果ガス(GHG)の排出を全体として実質ゼロにする「カーボンニュートラル」です。日本は2030年までに2013年度比で46%減を目指し、2050年までにカーボンニュートラルの達成を宣言しています。その実現のためには、考えられるあらゆる方法を実行し、技術開発などを進めていく必要があります(「『カーボンニュートラル』って何ですか?(前編)~いつ、誰が実現するの?」参照)。

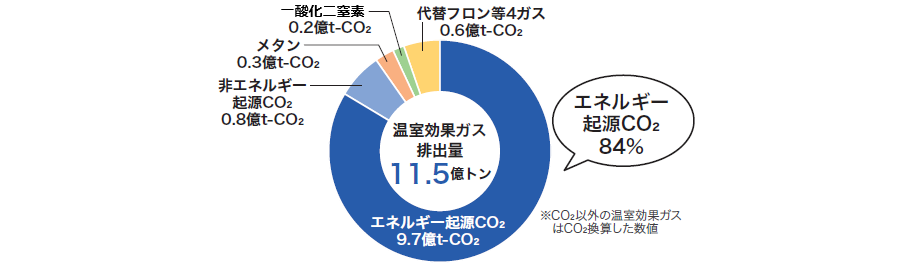

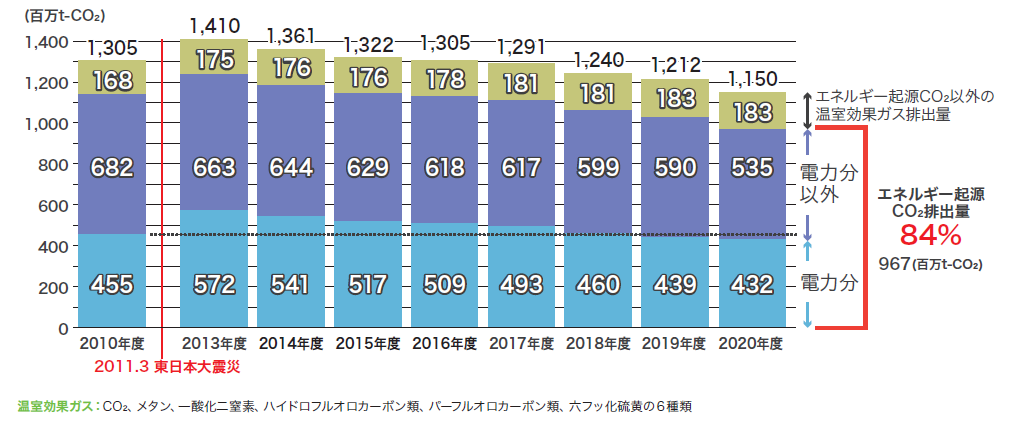

2020年度の日本の温室効果ガス排出量は11.5億トンで、少しずつですが減少してきています。このうち84%が、発電など燃料を燃やすことで発生するエネルギー起源のCO2であるため、この分野の排出を減らすことも今後の課題です。

カーボンニュートラルへの転換イメージ

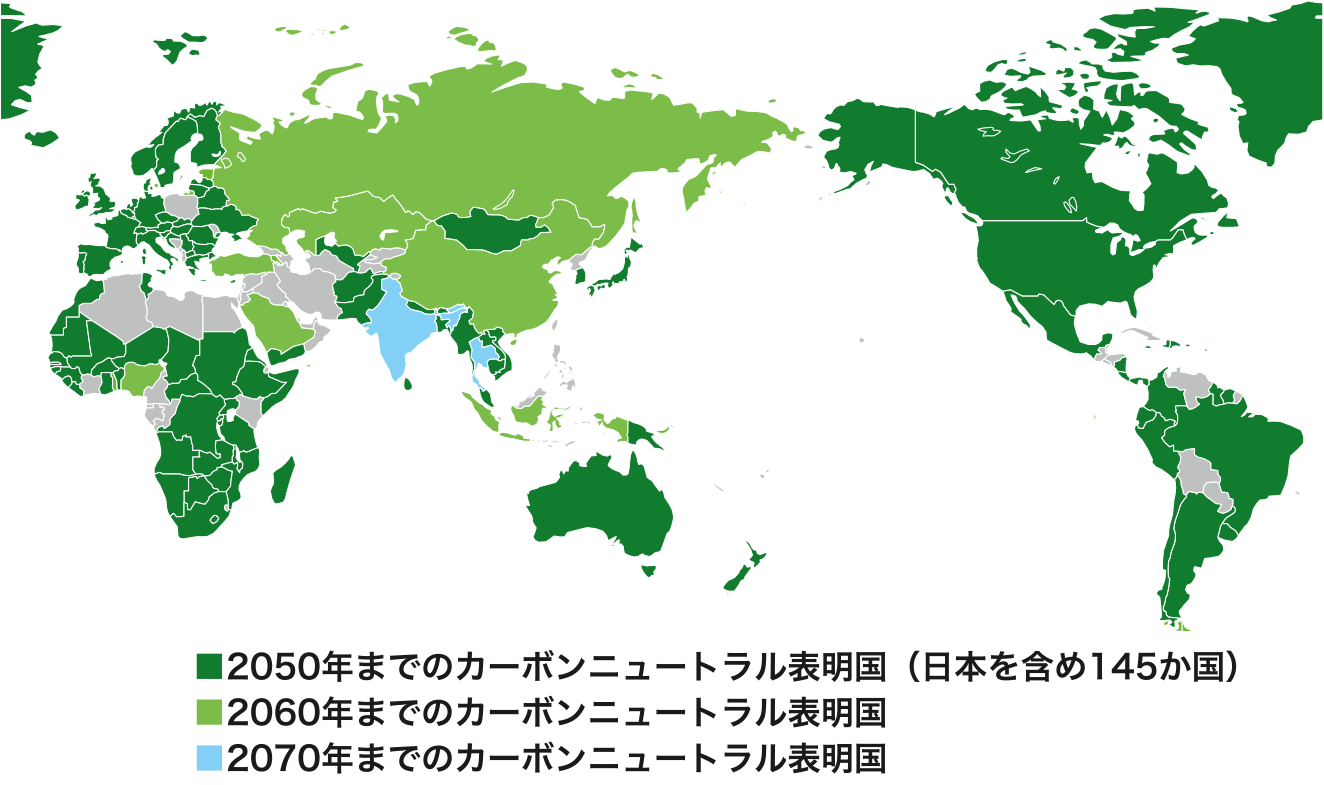

また、カーボンニュートラルは一国だけで実現できるものではありません。カーボンニュートラルに取り組む国や地域は年々増えており、2050年までのカーボンニュートラルを表明している国・地域は日本を含めて145カ国・地域です。さらに2060年、2070年までのカーボンニュートラルを表明している国・地域を含めると、世界全体のCO2排出量に占める割合は89.4%となります。各国の取り組みを確実に進め、世界規模で目標を実現していくことが大切です。

カーボンニュートラルを表明した国・地域

※1 【1】145カ国:Climate Ambition Allianceへの参加国【2】国連への長期戦略の提出による2050年CN表明国、2021年4月の気候サミット・COP26等における2050年CN表明国等をカウントし、経済産業省作成(2022年10月時点)※2 GHG排出量は、IEA (2022), CO2 Emissions from Fuel Combustion(2020時点)を基にカウントし、エネルギー起源CO2のみ対象

日本のGHG排出量は東日本大震災以降に増加しましたが、さまざまな努力によって年々減少し、2020年度は11.5億トンまで減っています。さらなる削減を目指して、今後も努力を続けていく必要があります。

ただし、近年のGHGの増加は、新興国の経済成長が大きく影響しています。世界全体の排出量に占める日本の割合は約3%たらずであり、先進国だけでなく新興国の排出削減を進めることが重要です。

自然災害に対する安全性

2020年6月に「エネルギー供給強靱化法」(正式名称:強靱かつ持続可能な電気供給体制の確立を図るための電気事業法等の一部を改正する法律)が閣議決定され、電気事業法の改正がおこなわれました(「『法制度』の観点から考える、電力のレジリエンス ①法改正の狙いと意味」参照)。この法律は、災害時の連携強化、送配電網の強靭化、災害に強い分散型システムの構築などを目的としたもので、その背景には、近年の自然災害の激甚化があります。台風・豪雨による電力・燃料供給インフラの損壊(「『台風』と『電力』〜長期停電から考える電力のレジリエンス」参照)、地震による大規模な停電(「日本初の“ブラックアウト”、その時一体何が起きたのか」参照)、津波による被害などは、社会生活をおびやかし、エネルギーの安定供給や安全性の確保にも大きな影響を与えています。

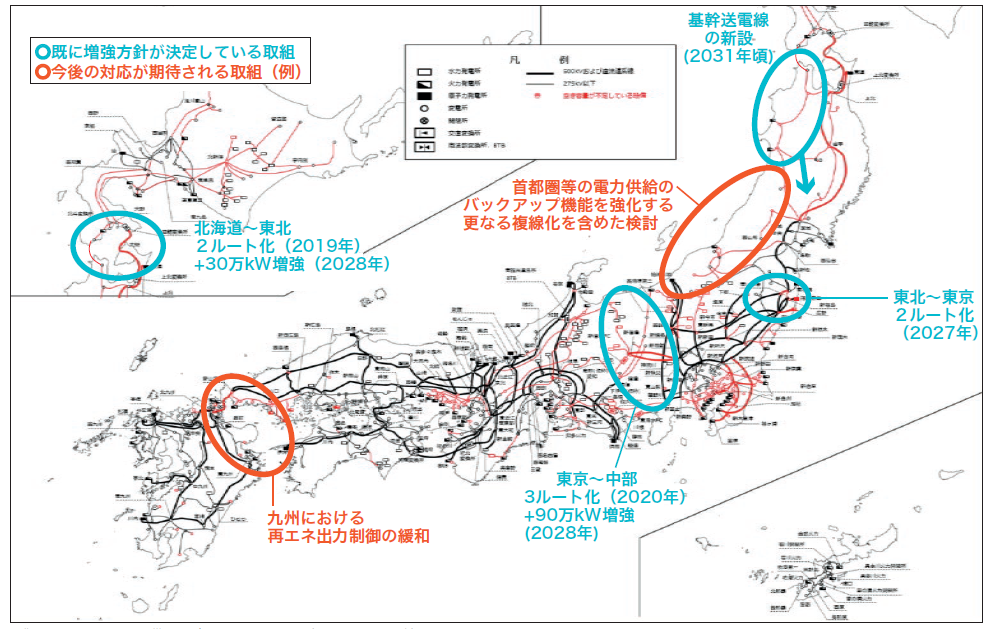

安全性を高める重要な取り組みのひとつが、電力インフラの強靭化です。巨大な台風や首都直下地震などの大規模災害への対策として、また脱炭素化の実現のためにも、電力ネットワークのレジリエンスを強化し、再エネの大量導入に適した次世代型ネットワークに転換していくことが必要です。バックアップ機能の強化を図るため、全国の電力ネットワークの複線化をおこない、電力インフラの強靭化を目指します(「もっと知りたい!エネルギー基本計画⑤ 再生可能エネルギー(5)再エネの導入拡大を実現する『系統制約』克服の取り組み」参照)。

原子力発電所については、安全性を高めた新規制基準への対応が必須です。再稼働にあたっては、原子力規制委員会によって新規制基準に適合すると認められ、事故防止のための対策が強化されることが求められます。また、万一の際の備えやテロ対策も追加でおこなっています。

S+3Eを目指して

日本のエネルギー政策では、「S+3E」の達成が重要と考えられています。「S+3E」とは、安全性(Safety)を大前提として、安定供給(Energy Security)、経済効率性(Economic Efficiency)、環境適合(Environment)を同時に実現する考え方です。資源に恵まれない日本では、すべての面においてすぐれたエネルギーは存在しません。エネルギー効率が良くても輸入価格が高いなど、それぞれにメリット・デメリットがあります。エネルギー源ごとの強みを生かし、弱みが補完されるよう、複数のエネルギー源を組み合わせて多層的なエネルギー供給構造を実現することが求められます。

S+3Eの図

多層的なエネルギー供給構造のあるべき姿として、2030年度におけるエネルギー需給の見通し、いわゆる「エネルギーミックス」が策定されています。将来的には再エネなどの非化石エネルギーの拡大をより進め、化石燃料の使用を減らしていくとともに、省エネルギーの取り組みも重要となります。

日本のエネルギーについてさらに詳しい情報が「日本のエネルギー2022」に掲載されていますのでご覧ください。

- 詳しく知りたい

- 日本のエネルギー2022

「2022—日本が抱えているエネルギー問題(後編)」では、日本の現状のエネルギー課題を解決すべく、どのような取り組みが進められているのかを解説します。

お問合せ先

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

最新記事

-

2025—日本が抱えているエネルギー問題(後編)

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が