日本の多様な再エネ拡大策で、世界の「3倍」目標にも貢献

2023年に開催された「第28回気候変動枠組条約締約国会議(COP28)」。その成果として採択された決定文書では、再生可能エネルギー(再エネ)について、「2030年までに発電容量を世界全体で3倍にする」という目標が掲げられました。この目標に、日本はどのように貢献できるのでしょう?実はCOP28以前から、日本ではさまざまな再エネ導入拡大のための取り組みが進められています。今回は、「再エネ3倍」目標にも寄与する、日本の再エネ政策の最前線についてお伝えします。

世界全体で「再エネ3倍」を目指す

COP28の決定文書では、各国の状況が異なることをふまえ、パリ協定がさだめる「1.5℃目標」(「今さら聞けない『パリ協定』 ~何が決まったのか?私たちは何をすべきか?~」参照)に向けた道筋は各国ごとに異なることを考慮した上で、各国ごとに決められた方法で各分野に貢献することを求めると書かれています。

その貢献分野のひとつとして明記されたのが、「世界全体で再エネ発電容量を3倍、省エネ改善率を2倍にする」という目標です。さらに、COP28の議長国だったアラブ首長国連邦(UAE)およびEUが主導して、世界全体で再エネ設備容量を3倍、エネルギー効率改善率を2倍とする宣言を提案。有志国が賛意を示し、日本もこれに賛同しました。

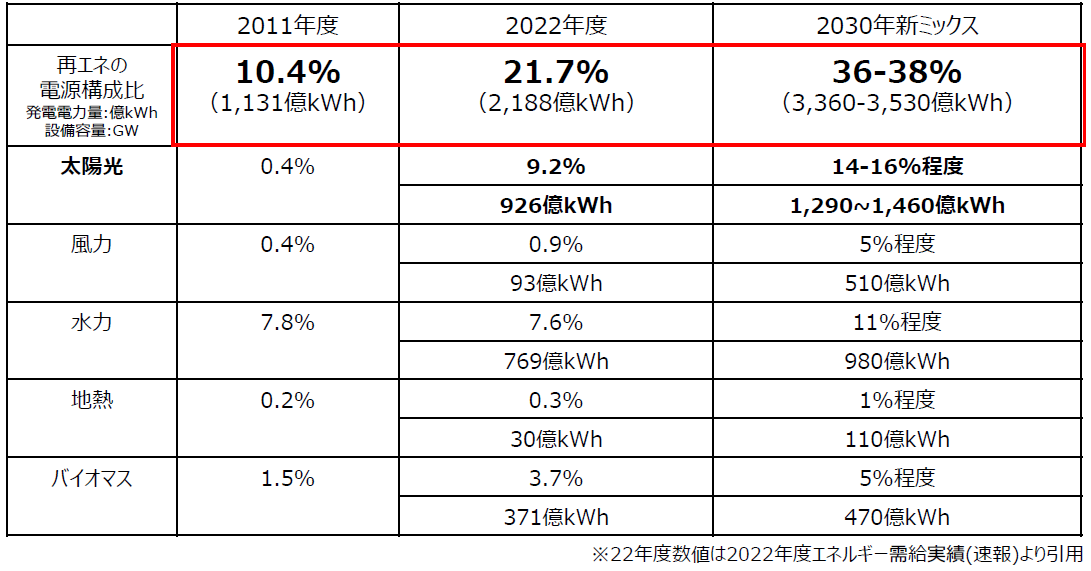

日本は今回の採択以前から、さまざまな再エネ導入拡大施策に取り組んでいます。下の図は、日本における再エネ導入の推移を示したものです。2012年に始まった「FIT制度(固定価格買取制度)」によって、再エネの導入は大幅に増加(「FIT法改正で私たちの生活はどうなる?」参照)。「電源(電気をつくる方法)」における再エネの比率を示した「電源構成比」では、2011年度は10.4%だったのが、2022年度には21.7%と倍以上になりました。2030年度の電源構成を示した「エネルギーミックス」の目標値では、再エネ比率は36〜38%となっています。

日本における再エネ導入の推移

2022年、化石エネルギー(石炭や石油など)中心の産業構造・社会構造からCO2を排出しないクリーンエネルギー中心に転換する「GX実現へ向けた基本方針」がまとめられましたが、再エネについてもこの基本方針を踏まえ、最大限の導入を図るべく、さまざまな取り組みが進められています。取り組みのいくつかを見ていきましょう。

太陽光発電をさらに拡大していくために

日本でもっとも導入が進んでいる再エネは太陽光です。しかし、平地の少ない日本では太陽光発電に適した場所はほとんどが開発済みとなっているため、さらなる拡大に向けては、あらゆる手段を講じていく必要があります。有望な設置場所としては、住宅・工場・倉庫といった建築物の屋根が考えられています。そこで、次のような推進施策がおこなわれています。

住宅などへの太陽光パネル設置にさまざまな補助

現在のFITおよび「FIP制度」(市場価格に連動して一定のプレミアムが上乗せされる制度)では、集合住宅の屋根への設置について一定の緩和要件を設けたり、屋根への導入に関わるFIT・FIPの入札を免除するなどして導入を促進しています。

また、省エネと太陽光発電などによる創エネとを組み合わせて使用エネルギーとバランスする「ZEH」(「知っておきたいエネルギーの基礎用語 ~新しい省エネの家『ZEH』」参照)に対する導入費用の補助も実施。ほか、太陽光発電を導入した新築物件への住宅ローン減税、省エネリフォーム税制など、さまざまな補助で屋根への太陽光導入を推進しています。

電気を使う需要家による再エネ電源開発を促進

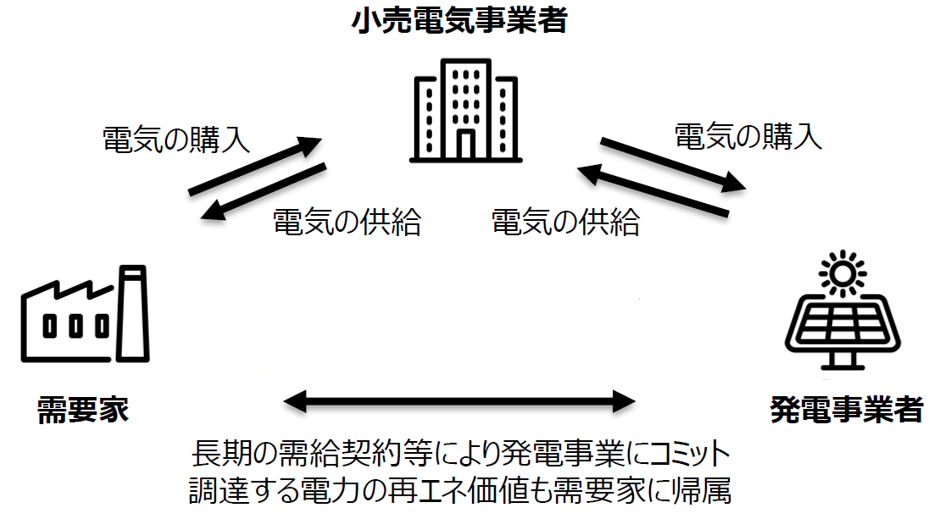

「オフサイトPPA」とは、電気を使う需要家(企業など)が、自分の敷地から離れた場所(オフサイト)において発電した再エネ電気を、系統を通じて、小売電気事業者を介し、供給されるモデルのひとつです。

こうしたオフサイトPPAなどの手法は、「UDA(User-Driven Alliance)モデル」のひとつです。UDAモデルとは、再エネを必要とする需要家が主導して、再エネ電源の開発をおこなうこと。需要家が長期の電力買い取りや出資などのかたちで発電事業にコミットすることで、需要家・発電事業者・小売電気事業者が一体となって再エネの導入を進めていくことができます。

UDAモデルの概要

需要家主導による再エネの導入促進は、今後拡大していくべき方策のひとつとされています。設備の導入を支援するしくみもあり、①FIT・FIP制度を通じた電力買い取りや「自己託送制度」(自社が発電した電気を、送配電事業者の送配電網を使って送電し、別の場所にある自社設備で使うこと)によるものではない、太陽光発電により発電した電気を特定の需要家に長期供給するものであるなどの一定要件を満たす場合には、補助を受けることができます。

次世代太陽電池の実用化を支援

次世代型太陽電池をできるだけ早く社会実装する取り組みもおこなわれています。次世代型太陽電池の代表は、軽量で柔軟な「ペロブスカイト太陽電池」ですが、これまで設置が困難だった場所にも設置が可能となります。また、主原料であるヨウ素は日本国内で潤沢に調達できるという特徴もあり、国は開発プロジェクトを立ち上げて研究を支援しています。諸外国との開発競争は激化していることから、今後も支援を拡充し、プロジェクト目標年度である2030年を待たずして社会実装を実現することが求められています。

風力発電次世代技術開発や、再エネの事業規律強化も

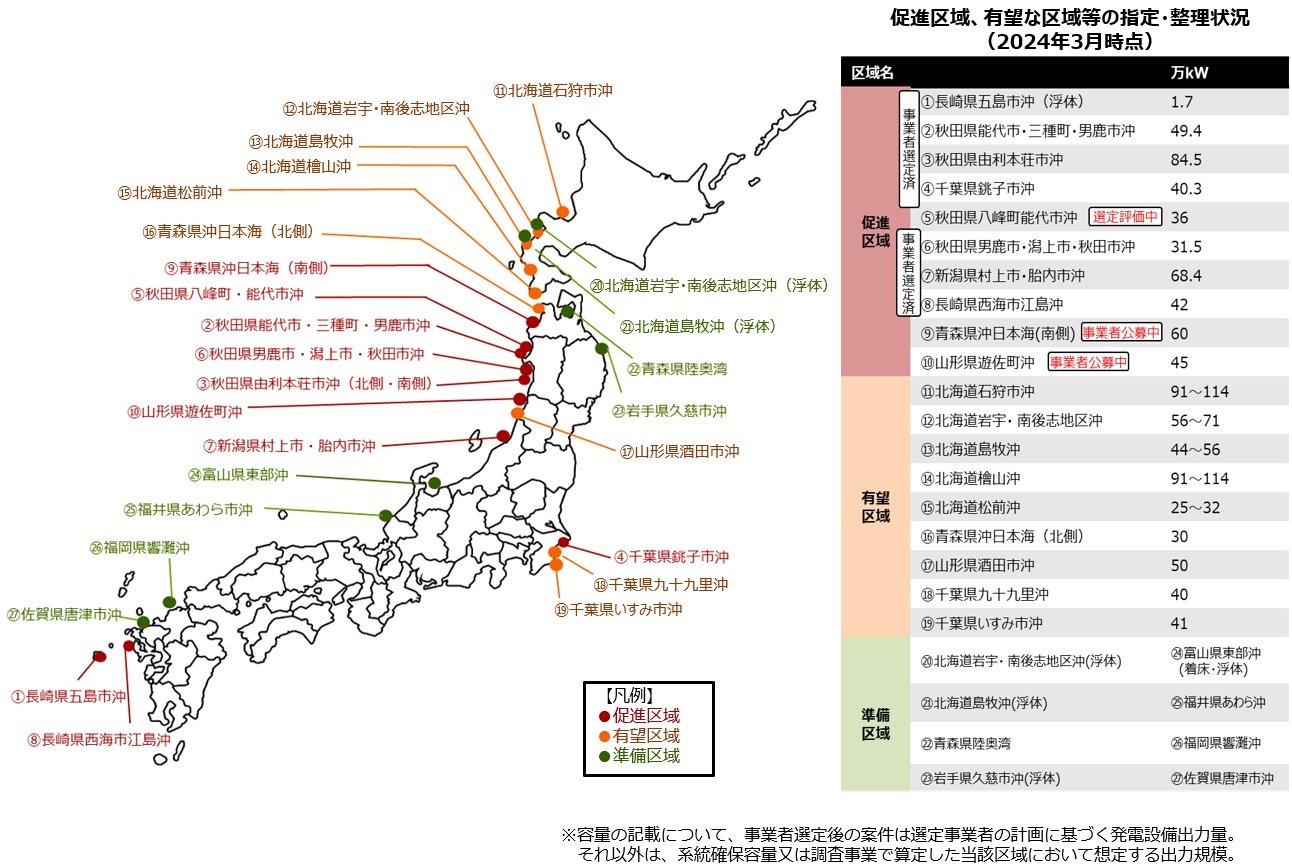

ほかの再エネについても、支援がおこなわれています。たとえば、今後が期待される再エネのひとつである洋上風力発電については、海域を長期に渡って独占的に使用するための法整備などが2019年におこなわれ、日本各地で積極的に開発が進められています。2024年2月時点で、「促進区域」、「有望区域」などの指定・整理がなされている区域は、30ヶ所近くにおよび、事業者が決定している区域も8ヶ所あります。事業規模が大きい洋上風力は、経済波及効果も期待されています。

現在の各地域における区域の状況

この洋上風力についても、次世代技術の開発が進められています。特に、「浮体式洋上風力」は、設備を海底に固定する従来の方式に比べると、より深い水深でも設置できるというメリットがある反面、コストが高い、大量生産技術が未確立、といった課題があります。そこで、「グリーンイノベーション基金」を活用し、日本の強みが活かせる要素技術で、なおかつ台風や落雷などの気象条件・海象条件を持つアジア市場にも適合するような技術の開発を支援しています。洋上風力に関する政府の取り組みの詳細は、今後「エネこれ」記事でご紹介する予定です。

このように、再エネの拡大策をとっていく一方で、安全、防災、景観など、地域の懸念が課題となってきた例もあります。こうした懸念に適切に対応し、地域と共生しながら再エネの導入拡大を進めていくためには、再エネの事業規律を強化して、土地の開発から再エネ発電の廃止・廃棄まで、事業段階に応じた制度を充実させていく必要があります。制度の充実や手続きの厳格化などを通じ、地域と共生した再エネの最大限導入を進めていきます。

日本の再エネ導入拡大策は、次世代技術の開発などを通じてアジア圏での再エネ導入拡大にも寄与し、世界の「再エネ3倍」目標に大きく貢献することが期待されます。今後も、取り組みをさらに拡充していきます。

お問合せ先

記事内容について

省エネルギー・新エネルギー部 新エネルギー課

スペシャルコンテンツについて

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

あなたにオススメの記事

-

「COP30」で日本の脱炭素技術を世界に発信!持続可能燃料の共同宣言にも注目

-

なぜ、日本は石炭火力発電の活用をつづけているのか?~2030年度のエネルギーミックスとCO2削減を達成するための取り組み

-

なぜ、日本は石炭火力発電の活用をつづけているのか?~2030年度のエネルギーミックスとCO2削減を達成するための取り組み

-

中小企業の脱炭素化投資を後押し!カーボンニュートラル投資促進税制がリニューアル

-

日本でも事業化へ動き出した「CCS」技術(後編)〜「CCS事業法」とは?

-

日本でも事業化へ動き出した「CCS」技術(前編)〜世界中で加速するCCS事業への取り組み

-

世界で高まりを見せる原子力利用への関心 COP28でも注目

-

「COP28」で発信!日本の最先端の環境技術

最新記事

-

エネルギーの消費量が増加する夏直前、いま知っておきたい省エネメニューと省エネ支援策

-

2025—日本が抱えているエネルギー問題(後編)

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで