再エネを日本の主力エネルギーに!「FIP制度」が2022年4月スタート

再生可能エネルギー(再エネ)は、2012年に「固定価格買取(FIT)制度」が導入されてから、加速度的に導入が進んでいます。この先、日本が目指す「2050年カーボンニュートラル」に向けては、再エネ最優先の原則で導入拡大し、再エネを主力電源としていくことが必要です。そのための新たな方策のひとつとして、2020年6月に「FIP制度」の導入が決まり、2022年4月からスタートします。開始に先駆けて、この「FIP制度」のしくみをあらためてご紹介しましょう。

再エネを「電力市場」に統合するために

2012年、まだそれほど普及していなかった再エネの導入をうながすために、「FIT制度」がもうけられました(「FIT法改正で私たちの生活はどうなる?」 参照)。これは、再エネ発電をおこなう事業者を増やし、再エネの導入を拡大することを目的に、再エネ設備から発電された電気(再エネ電気)をあらかじめ決められた価格で買い取るよう、電力会社に義務付けた制度です。こうした支援のもとで、再エネは急速に拡大しました。

しかし、FIT制度導入によりさまざまな課題も出てきました。ひとつは電気をご利用の国民(需要家)のみなさんに負担いただく「賦課金」です。電力会社が再エネ電気を買い取ったコストの一部は、電気料金に上乗せされるかたちで国民のみなさんが負担しており、2021年度の見込みでは総額2.7兆円におよんでいます。今後、再エネの導入をさらに進めていくにあたって、こうした負担はできるだけおさえていくことが望ましいといえます。

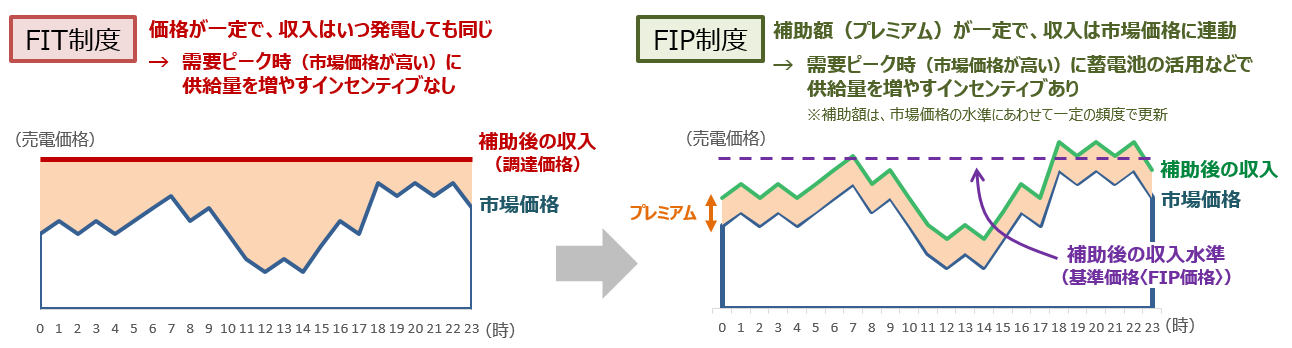

また、FIT制度は、電気の使用者のニーズや競争によって価格が決まる電力市場からは切り離された制度であり、再エネ発電事業者はいつ発電しても同じ金額で買い取ってもらえるため、電気の需要と供給のバランスを意識する必要はありませんでした。しかし、今後再エネを主力電源としていくためには、火力などほかの電源と同じように、需要と供給のバランスなど電力市場の状況を踏まえた発電をおこなう、自立した電源にしていく必要があります。

そこで2020年 6月、再エネを電力市場へ統合するにあたっての段階的な措置として、電力市場の価格と連動した発電をうながす「FIP制度」を導入することが決まりました(「『法制度』の観点から考える、電力のレジリエンス ⑤再エネの利用促進にむけた新たな制度とは?」 参照)。

売電価格に「プレミアム」を上乗せするFIP制度

FIP制度とは「フィードインプレミアム(Feed-in Premium)」の略称で、再エネの導入が進む欧州などでは、すでに取り入れられている制度です。この制度では、FIT制度のように固定価格で買い取るのではなく、再エネ発電事業者が卸市場などで売電したとき、その売電価格に対して一定のプレミアム(補助額)を上乗せすることで再エネ導入を促進します。

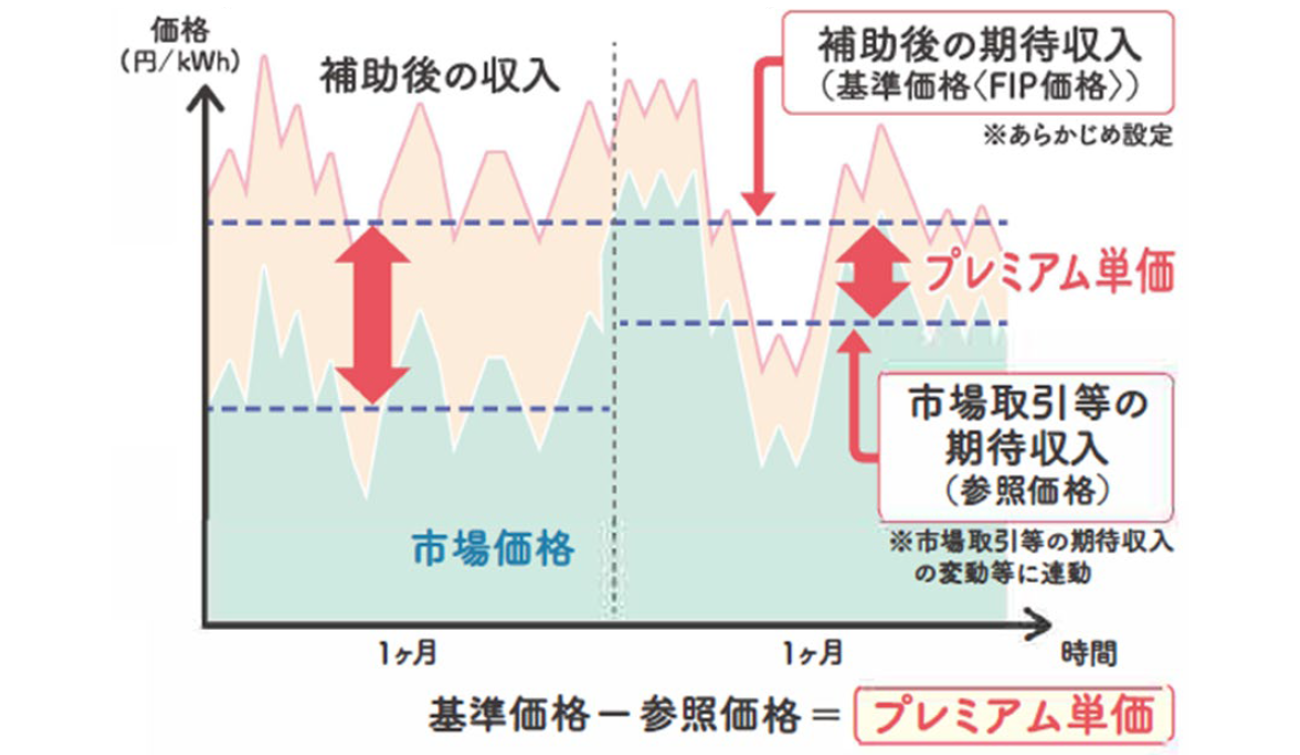

では、FIP制度のしくみを説明しましょう。現行のFIT制度では、電力会社が再エネ電気を買い取る際の1kWhあたりの単価(調達価格)がさだめられていますが、これと同じように、FIP制度でも、「基準価格(FIP価格)」がさだめられます。この「基準価格」は、再エネ電気が効率的に供給される場合に必要な費用の見込み額をベースに、さまざまな事情を考慮して、あらかじめ設定されるものです。FIP制度の開始当初は、この基準価格をFIT制度の調達価格と同じ水準にすることとなっています。

あわせて、「参照価格」もさだめられます。「参照価格」とは、市場取引などによって発電事業者が期待できる収入分のことで、その内訳については後でくわしく説明します。参照価格は市場価格に連動し、1カ月単位で見直されます。

この「基準価格」と「参照価格」の差を、「プレミアム」として再エネ発電事業者がもらうのです。つまり、再エネ発電事業者は、電気を売った価格にプレミアムが上乗せされた合計分を、収入として受け取ることになります。なお、プレミアムは、参照価格の変動などによって変わってくるため、同じように1カ月ごとに更新されます。

市場と連動する「参照価格」はどうやって決まる?

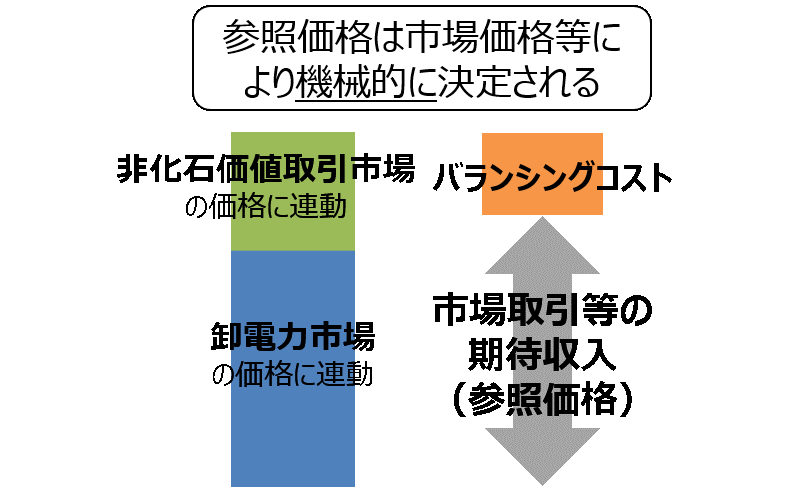

では、「参照価格」の内訳はどのようになっているのでしょうか。参照価格は、次のようにして決まります。

電力の取引がおこなわれる市場としては、「卸電力市場」のほか、「非化石価値取引市場」もあります。「非化石価値」とは、石油や石炭などの化石燃料を使っていない「非化石電源」で発電された電気が持つ、「環境価値」の一種です(「2018年5月から始まる『非化石証書』で、CO2フリーの電気の購入も可能に?」 参照)。再エネ電気にも、この「非化石価値」があります。このため、再エネ電気の市場取引での収入は、①卸電力市場で電気を売って得た収益+②非化石価値取引市場での収益となります。

また、FIP制度では、再エネ発電事業者は発電する再エネ電気の見込みである「計画値」をつくり、実際の「実績値」と一致させることが求められます。これを「バランシング」といいます。バランシングにあたり、計画値と実績値の差(インバランス)が出た場合には、再エネ発電事業者は、その差を埋めるための費用をはらわなければなりません。これは、FIT制度では、再エネ発電事業者には免除されていたことです。

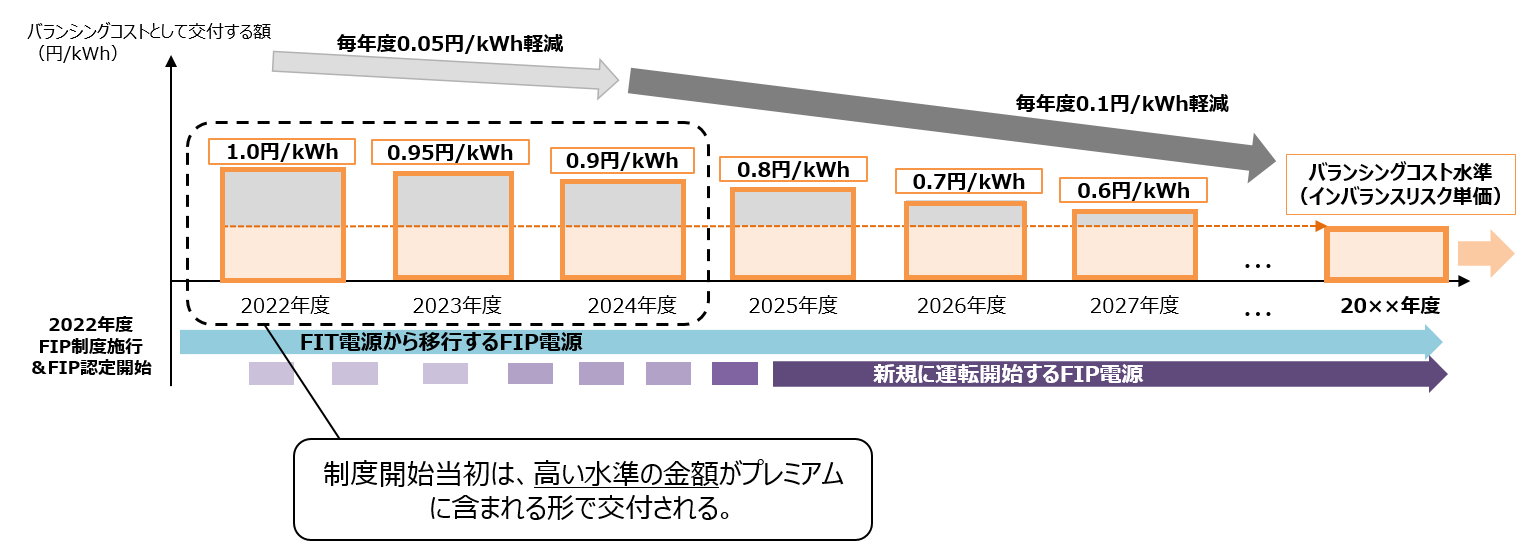

このように、FIP制度では、再エネ以外のほかの発電事業者と同じようにバランシングをしなければならないため、インバランスにかかる費用に配慮し、その分をプレミアムの一部(バランシングコスト)として手当てすることにしています。

「バランシングコスト」については、経過措置として太陽光・風力発電において2022年度の開始当初はkWhあたり1.0円を交付し、翌年度からは少しずつ金額を減らしていくこととなっています。

FIP制度がもたらす電力市場や電気事業全体にとってのメリット

FIP制度においては、再エネ発電事業者はプレミアムをもらうことによって再エネへ投資するインセンティブが確保されます。さらに、電力の需要と供給のバランスに応じて変動する市場価格を意識しながら発電し、蓄電池の活用などにより市場価格が高いときに売電する工夫をすることで、より収益を拡大できるというメリットがあります。

再エネ発電事業者が電力の需給バランスを意識した発電をおこなうにあたり、今後、蓄電池の積極的な活用や発電予測精度の向上などの取り組みがすすみ、再エネが電力市場に統合されていくと考えられます。

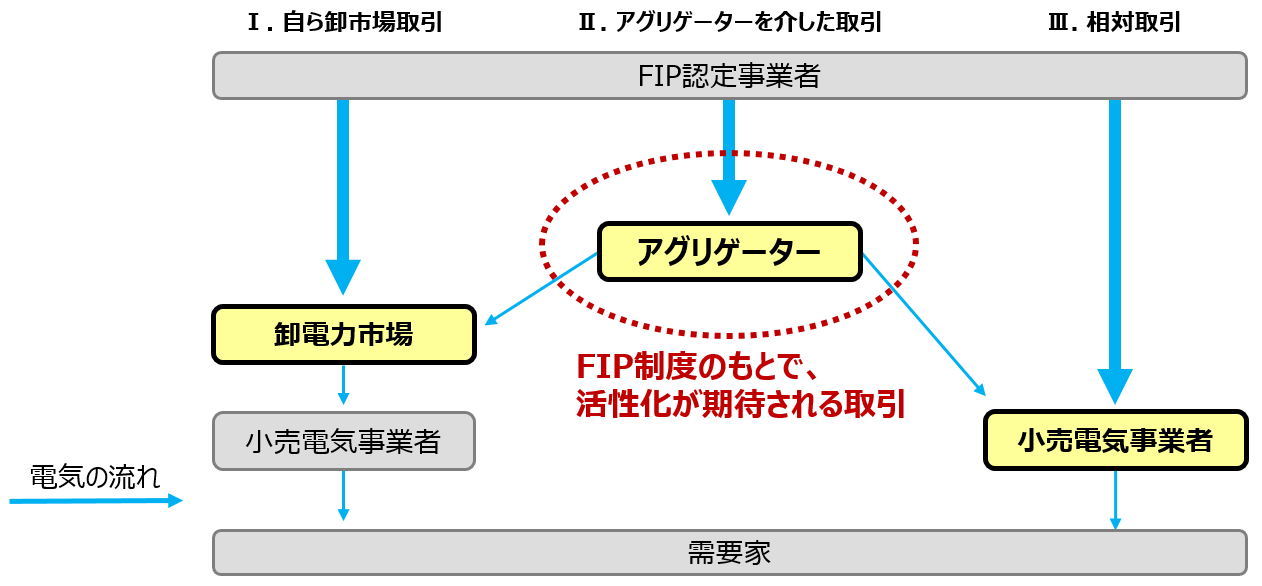

また、FIP制度の下で、必ずしもすべての再エネ事業者がバランシングをおこなうことができるとは限らないことから、小規模な再エネ電源をたばねて蓄電池システムなどと組み合わせて需給管理をおこない、市場取引を代行するといったような「アグリゲーション・ビジネス」の発展が期待されます(「2019年、実績が見えてきた電力分野のデジタル化②~バーチャルパワープラント編」 参照)。このアグリゲーション・ビジネスの活性化のために、FIP制度の下でも、バランシングの組成を柔軟におこなうことが認められており、FIT制度からFIP制度に移行する際のインセンティブが設けられています。

FIP制度は2022年4月から開始されます。その際、太陽光や中小水力など電源の種別によって、一定規模以上については、新規認定でFIP制度のみが認められます。このほか、新規認定でFIT制度が認められる対象についても、50kW以上は事業者が希望する場合、FIP制度による新規認定を選択できます。また、すでにFIT認定を受けている電源についても、50kW以上は事業者が希望する場合、FIP制度に移行が可能です。このように、今後はFITとFIPの2つの制度が併存することになります。

FIP制度は、再エネの自立化へのステップとして、プレミアムの上乗せやバランシングコストなどの手当ても考慮されていることから、これらをインセンティブにして、再エネ発電事業者にとどまらず、新たなビジネスの創出やさらなる再エネ導入が進むことが期待されます。

お問合せ先

記事内容について

省エネルギー・新エネルギー部 新エネルギー課

スペシャルコンテンツについて

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

あなたにオススメの記事

最新記事

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が

-

27年4月からエアコンの新たな省エネ基準がスタート!エアコンについて知っておくべきポイントは?