もっと知りたい!エネルギー基本計画③ 再生可能エネルギー(3)高い経済性が期待される風力発電

日本のエネルギー政策の基本的な方向性を示す「第6次エネルギー基本計画」が2021年10月22日に策定されました(「2050年カーボンニュートラルを目指す 日本の新たな『エネルギー基本計画』」参照)。計画には、「2050年カーボンニュートラル」実現に向けた課題と対応、日本のエネルギー需給構造が抱える課題の克服などを中心に、さまざまな方針が盛り込まれています。その内容について詳しくご紹介するシリーズの3回目は、再生可能エネルギーの中でも、今後大きく成長が期待される風力発電についてご紹介します。

陸上・洋上風力発電ともに大幅拡大を目指す

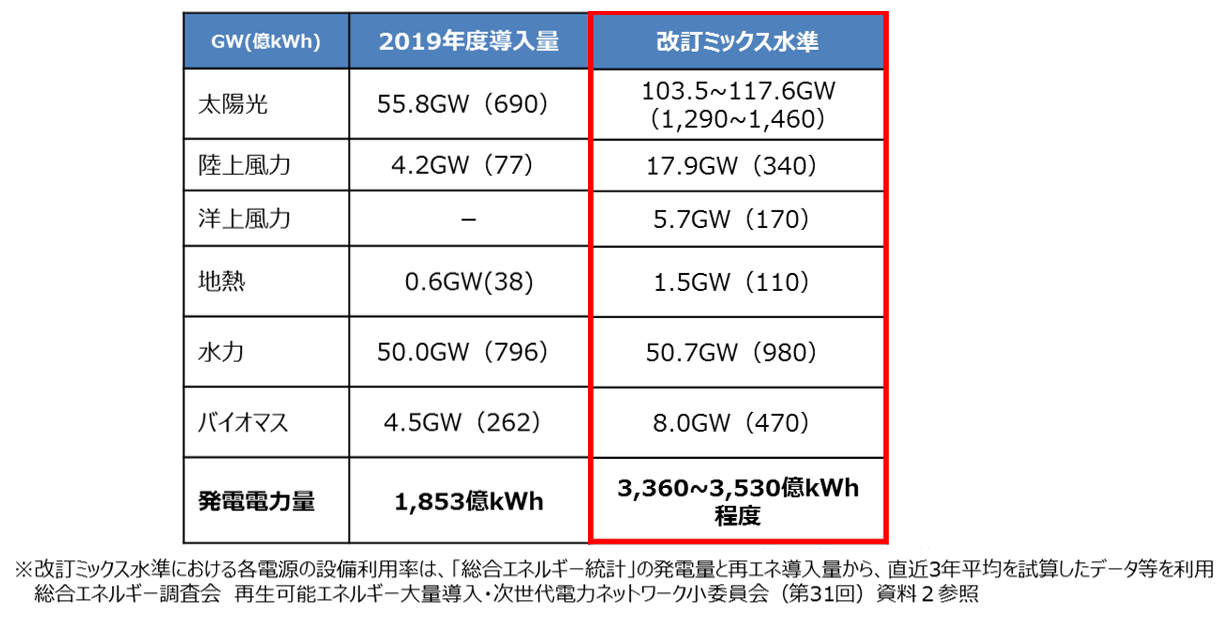

風力発電は、風車の大型化や導入拡大などによって、国際的に価格の低下が進んでいます。加えて経済波及効果も期待されていることから、日本でも今後、拡大が期待されているエネルギー源です。現在のところ、日本での導入実績は陸上風力が4.2GW、洋上風力はごくわずかですが(2019年度)、2030年の温室効果ガス46%削減(2013年度比)という目標に向けては、さらに導入を拡大し、陸上風力で17.9GW、洋上風力で5.7GWという水準を目指すこととしています。

2030 年度の再生可能エネルギー導入見込量

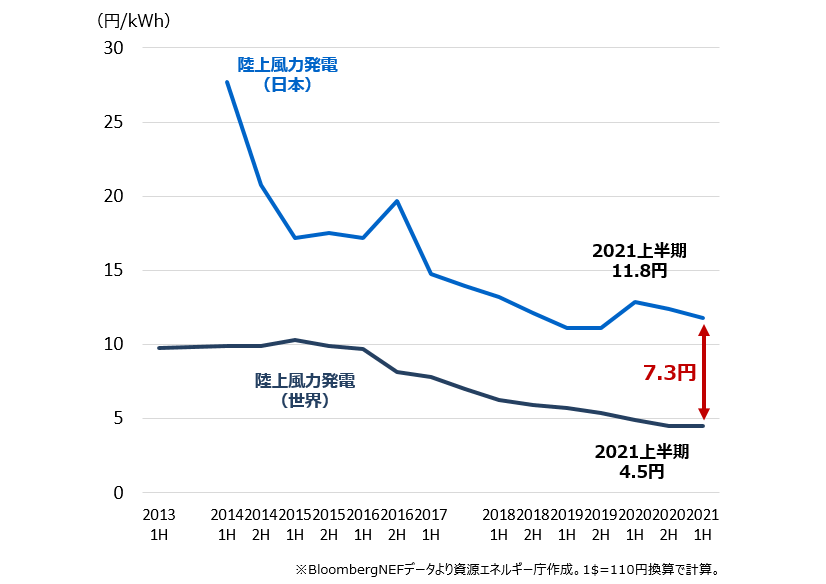

導入拡大に向けては、発電設備を設置する適地の確保や地域との調整、コストの低減などさまざまな課題があります。たとえば、適地確保の問題については、陸上では設置に適した平野部が少ないこと、洋上では、遠浅の海が広がる欧州に比べて急に深くなる地形が多いなど地理的な制約を考えねばなりません。また、国際水準と比較して、日本の風力発電のコストは高く、コスト低減を進めることも必須です。

世界と日本の陸上風力発電のコスト推移

風力発電では、陸上・洋上それぞれに異なる課題があります。その課題と現在の進捗状況について、そしてエネルギー基本計画で示された今後の方向性について個別に見ていきましょう。

陸上風力発電は規制を合理化し、開発にかかる時間を短縮

まず、陸上風力発電については、太陽光発電と同じように、設備を設置するための平野部の適地が少なくなっていることが大きな課題です。今後は、地域との調和・共生をはかりながら、土地の活用を目指す必要があります。同時に、風力発電設備の導入をより短期間でスムーズに実現できるよう、規制や制度の合理化を進めることが重要です。

そこで、具体的な取り組みとして、太陽光発電と同様、「改正地球温暖化対策法」に基づき、地方自治体による再生可能エネルギー促進地域の設定(ポジティブゾーニング)を推進し(「もっと知りたい!エネルギー基本計画②再生可能エネルギー(2)設置場所を確保し、太陽光発電をさらに拡大」参照)、適地の確保に努めます。また、環境アセスメント(活動が環境に与える影響を予測し、その影響を評価すること)の対象となる風力発電所の規模について、これまでの1万kW以上から5万kW以上に引き上げる措置を進めます。これにより、小規模な発電設備の開発にかかる時間が短縮され、より多くの陸上風力の参入が見込めることになります。

また、コストの低減も重要な課題です。陸上風力発電は、FITの認定にあたって、2021年度から出力250kW以上を対象に入札制度を導入しており、競争をうながすことでコスト低減をはかっています。

5つの「促進区域」を皮切りに、始動する洋上風力発電

洋上風力発電については、海域利用のルール整備などが必要であることから、「海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律(再エネ海域利用法)」という、陸上とはちがった枠組みによって、案件形成に向けたプロセスが定められています。2019年4月から施行されたこの法律により、洋上風力発電のために、事業者が長期にわたって海域を占有できるしくみが制度上担保されました。また、海域を占有するにあたっては、漁業関係者や船舶運航事業者といった海域を先行して利用している人々など関係者と、協議会を通じて地元での調整をする枠組みも定められました。

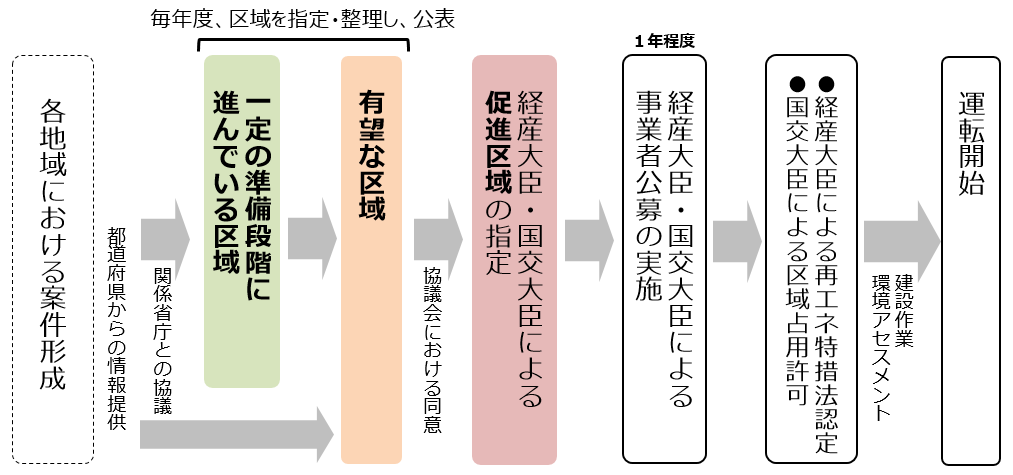

さらに、洋上発電設備の整備に向けた手続きも以下のように定められました。

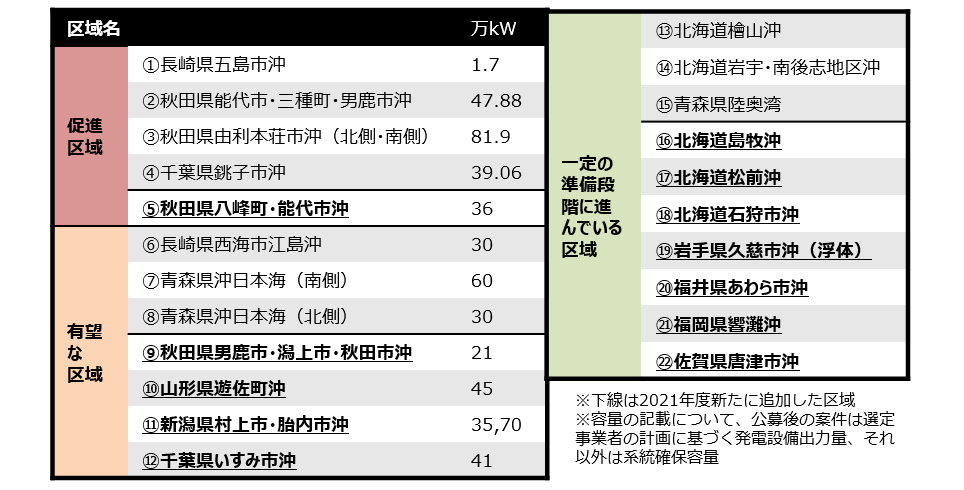

この事業計画では、洋上風力発電の適地として「一定の準備段階に進んでいる区域」「有望な区域」「促進区域」という進行段階に応じた区分が設けられています。このうち「促進区域」に関しては、現在5区域が指定され、それぞれ以下のような進捗状況となっています。

地元での洋上風力案件の事業化の意志があるとして「一定の準備段階に進んでいる区域」として整理された区域は、促進区域指定ガイドラインに基づき、たとえば協議会の設置が可能であることなどの要件を満たした場合、「有望な区域」として指定されます。その後、協議会で都道府県、地元関係者と話し合い、洋上風力発電を実施に向けた話し合いをおこないます。合意に達すれば、「促進区域」に指定され、事業者公募を開始します。このように、区域ごとに、導入に向けた取り組みが進行中です。

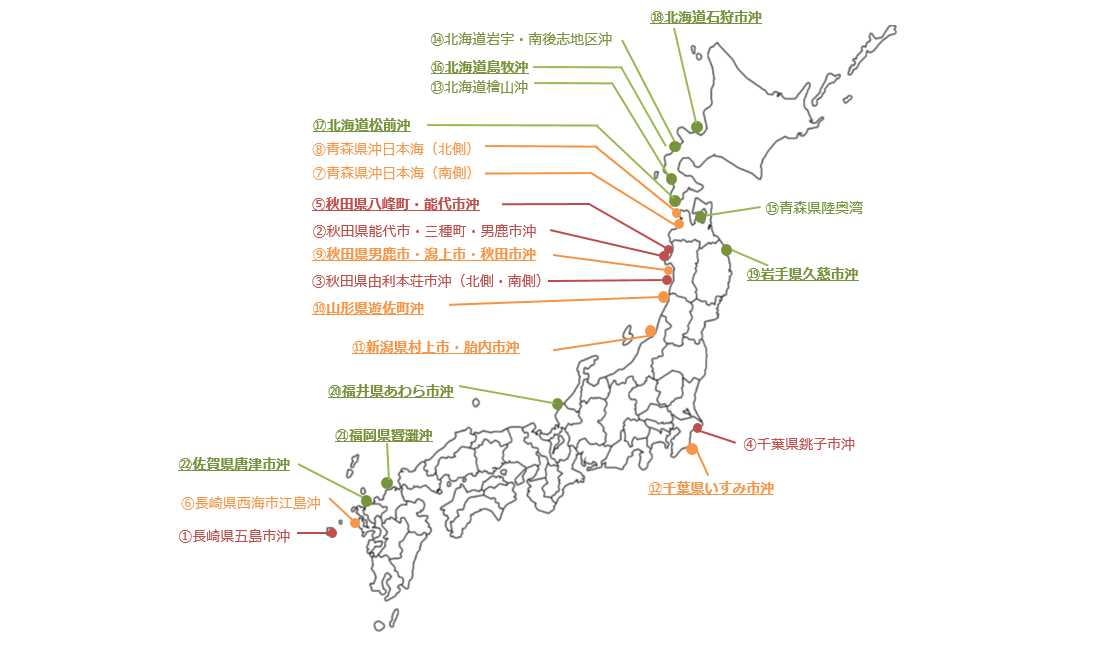

促進区域、有望な区域等の指定・整理状況(2021年9月13日)

日本の洋上風力発電は、国際水準と比較しても発電コストが高くなっていますが、「再エネ海域利用法」においては入札制度を導入することになっており、今後はこのしくみに基づいて競争を促し、コストの低減に努めていきます。

経済波及効果の大きさが期待される洋上風力発電

洋上風力発電は、事業規模が数千億円、部品数が数万点にもおよぶ、すそ野の広い産業であることから、関連産業への経済波及効果も期待できます。そこで今後、一大産業として育て、競争力を強化していくために、2021年12月に「洋上風力産業ビジョン」という基本戦略が発表されました。この戦略の大きなポイントは3つあります。

① 魅力的な国内市場を創出する

海外企業との連携や、国内外の投資を呼び込むような市場の予見性を確保するため、政府による導入目標を明確に示し、魅力的な国内市場の創出に政府が責任を持つことで、国内外からの投資の呼び水とします。2030年までに1000万kW、2040年までに3000万~4500万kWの案件(再エネ特措法に基づく認定量)を形成することを目指します。また、案件の事業化をより加速化するために、初期段階から政府が関与し、より迅速・効率的に風況などの調査や、適時に電力系統の確保などを行うしくみ(日本版セントラル方式)を確立すべく、検討を進めます。

② 投資を促進し、サプライチェーンを形成する

魅力的な国内市場を呼び水として、投資を促進するとともに、競争力があり強靭なサプライチェーンの形成を目指します。このために、産業界でもコスト低減や競争力強化に向けた目標を設定して、実現に向けた取り組みを進めており、政府も補助金や税制による設備投資支援や、国内外企業のマッチングの促進などにより後押しをしていきます。

③ アジア展開も見すえた次世代技術の開発、国際連携を進める

気象や海象が似ており、市場拡大が見込まれるアジア展開を見すえて、次世代の技術開発に取り組みます。そのためにグリーンイノベーション基金(「カーボンニュートラルに向けた産業政策“グリーン成長戦略”とは?」参照)も活用しつつ、とくに浮体式の技術開発や実証支援を通じた社会実装を進めていきます。

今後は、洋上・陸上ともに風力発電の導入拡大を進め、再エネ主力電源化の切り札として推進していきます。

次回は、ポテンシャルが大きいとされる地熱発電について、詳しくご紹介します。

お問合せ先

記事内容について

省エネルギー・新エネルギー部 新エネルギー課 風力政策室

スペシャルコンテンツについて

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

あなたにオススメの記事

-

脱炭素と経済成長を同時に実現!「GX政策」の今

-

「エネルギー基本計画」をもっと読み解く②:技術開発から社会実装へ!水素社会実現をめざして前進

-

大きく変化する世界で、日本のエネルギーをどうする?「エネルギー基本計画」最新版を読みとく(後編)

-

大きく変化する世界で、日本のエネルギーをどうする?「エネルギー基本計画」最新版を読みとく(前編)

-

もっと知りたい!エネルギー基本計画⑥ 安定供給を前提に、脱炭素化を進める火力発電

-

もっと知りたい!エネルギー基本計画⑤ 再生可能エネルギー(5)再エネの導入拡大を実現する「系統制約」克服の取り組み

-

もっと知りたい!エネルギー基本計画④ 再生可能エネルギー(4)豊富な資源をもとに開発が加速する地熱発電

-

もっと知りたい!エネルギー基本計画② 再生可能エネルギー(2)設置場所を確保し、太陽光発電をさらに拡大

最新記事

-

2025—日本が抱えているエネルギー問題(後編)

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が