中小企業の脱炭素化投資を後押し!カーボンニュートラル投資促進税制がリニューアル

2050年までのカーボンニュートラル実現に向けて、CO2をはじめとした温室効果ガスの排出量削減が求められています(「『カーボンニュートラル』って何ですか?(前編)~いつ、誰が実現するの?」参照)。排出量の削減を今以上に進めていくためには、 “モノ”がつくられ廃棄されるまでのサプライチェーン全体での排出量削減が重要です。今回は、企業の脱炭素化と付加価値向上を両立する設備の導入を後押しするため2024年4月に拡充された「カーボンニュートラル投資促進税制」についてご紹介します。

中小企業にも求められる、カーボンニュートラル実現に向けた取り組み

近年、サプライチェーン全体でのカーボンニュートラル実現に向けて取り組むグローバル企業は、増加傾向にあります。サプライチェーン全体の温室効果ガス(GHG)排出量を削減するためには、自社だけでなく、調達、原材料メーカー、輸送・配送担当事業者など取引先も含めた対策が必要となります。

企業のGHG排出量の捉え方としては、「スコープ1・2・3」という分類があり、グローバルで採用されています(「知っておきたいサステナビリティの基礎用語~サプライチェーンの排出量のものさし『スコープ1・2・3』とは」参照)。

この分類にそって排出量を算出してみると、業界によってはスコープ3での排出がもっとも多いという場合もあることから、サプライヤーの排出削減も、グローバル企業にとって重要な課題となっているのです。

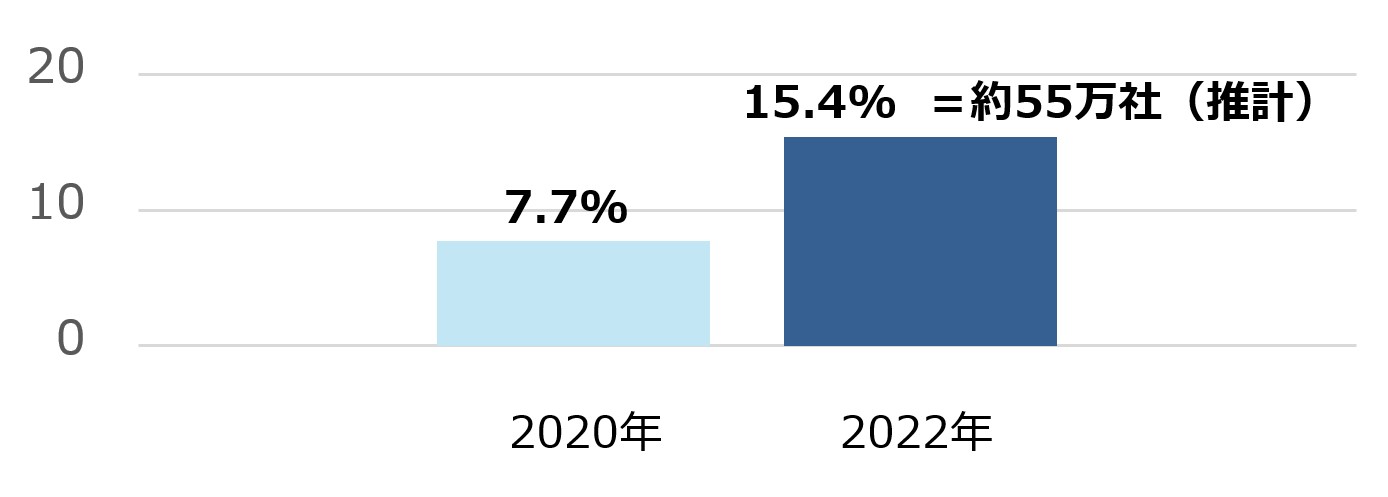

グローバル企業のサプライチェーンにはさまざまな中小企業が存在していますが、そうした中小企業に対する調査でも、実際に、取引先からカーボンニュートラルに向けた協力を要請された企業は2020年から2022年の間に倍増しているというデータが出ています。

取引先からカーボンニュートラルに向けた協力要請を受けた中小企業数

(出典)中小企業白書(2023年)より抜粋

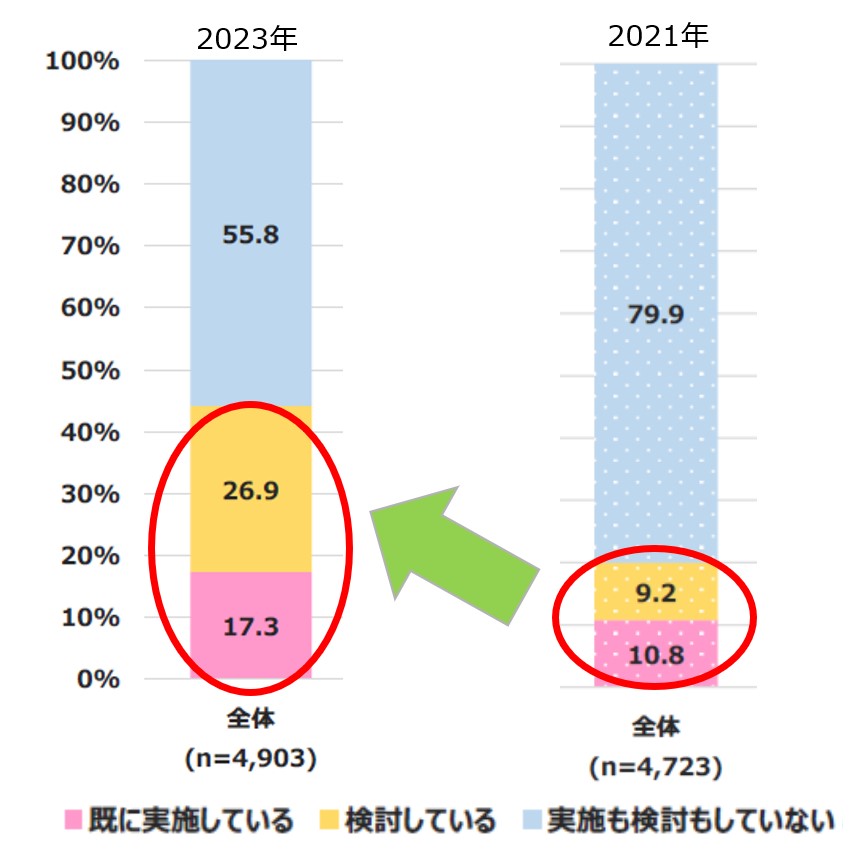

こうした取引先の動きや、昨今のエネルギー価格高騰の影響により、中小企業においても、カーボンニュートラルに向けた取り組みを実施したり、検討したりしている企業が増加しています。

中小企業のカーボンニュートラルに向けた方策の実施・検討状況

(出典)商工中金「中小企業のカーボンニュートラルに関する意識調査(2023年7月調査)」を基に経済産業省作成

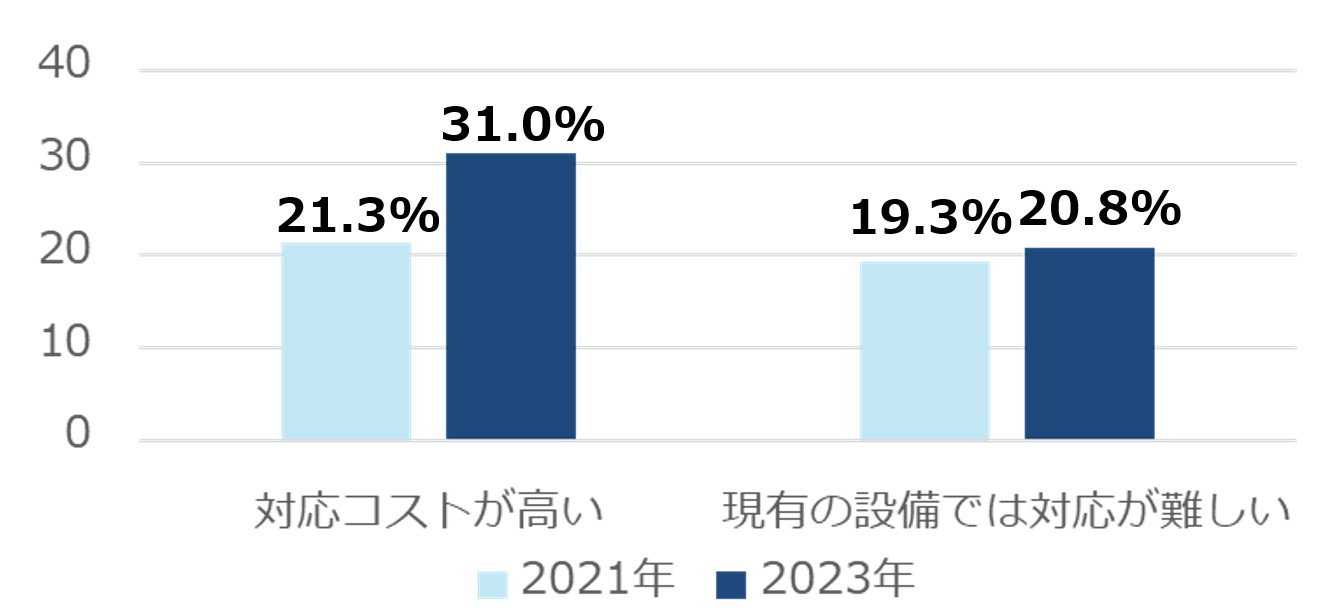

このように意識の高まりが見られる一方で、取り組みの実施・検討を進めるうえで課題に遭遇する企業も増えてきました。実際、「対応コストが高い」「現有設備では対応が難しい」といった具体的な内容を課題にあげる中小企業は増加傾向にあります。

カーボンニュートラルに向けた方策を実施する上での課題や実施しない理由

(出典)商工中金「中小企業のカーボンニュートラルに関する意識調査(2023年7月調査)」を基に経済産業省作成

税の優遇制度で、中小企業のカーボンニュートラルを後押し

こうした企業の脱炭素化に向けた取り組みを後押しするため、2021年に「カーボンニュートラルに向けた投資促進税制」が整備されました。一定の条件のもと認定を受けた企業は、脱炭素化と付加価値向上を両立する設備を導入するにあたって、税額控除または特別償却の税制優遇を受けることができます。

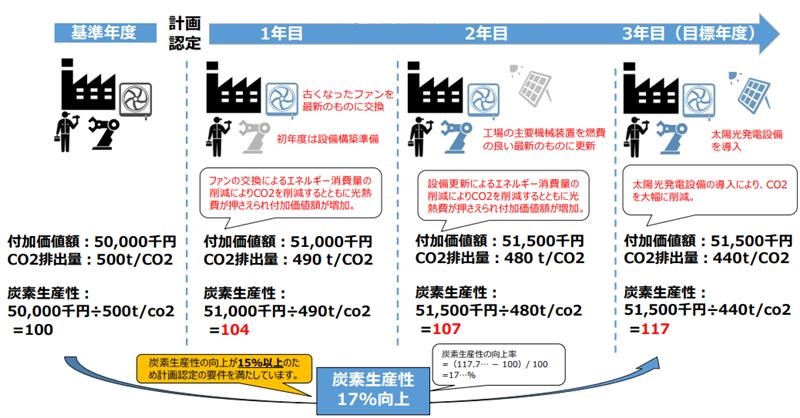

税制の適用対象となる条件は、「炭素生産性」です。「炭素生産性」とは、設備投資などによる付加価値額の向上と排出削減効果を以下のような計算式で算出するもの。分子となっている「付加価値額」とは、営業利益と人件費、それに排出削減のために導入した設備などの減価償却費を足しあげた数値です。

炭素生産性の算出方法

税制優遇を受けたい企業は、この「炭素生産性」を3年以内に15%以上(中小企業者などの場合は10%以上)向上させる計画を作成し、申請します。

取り組みのイメージ

なお、対象となる設備は、「設備単位で炭素生産性が1%以上向上する」もので、「機械装置・器具備品・建物附属設備・構築物・車両及び運搬具(一定の鉄道用車両に限る)」とされています。

企業の声をふまえて、控除率引き上げ・適用期間を長期化

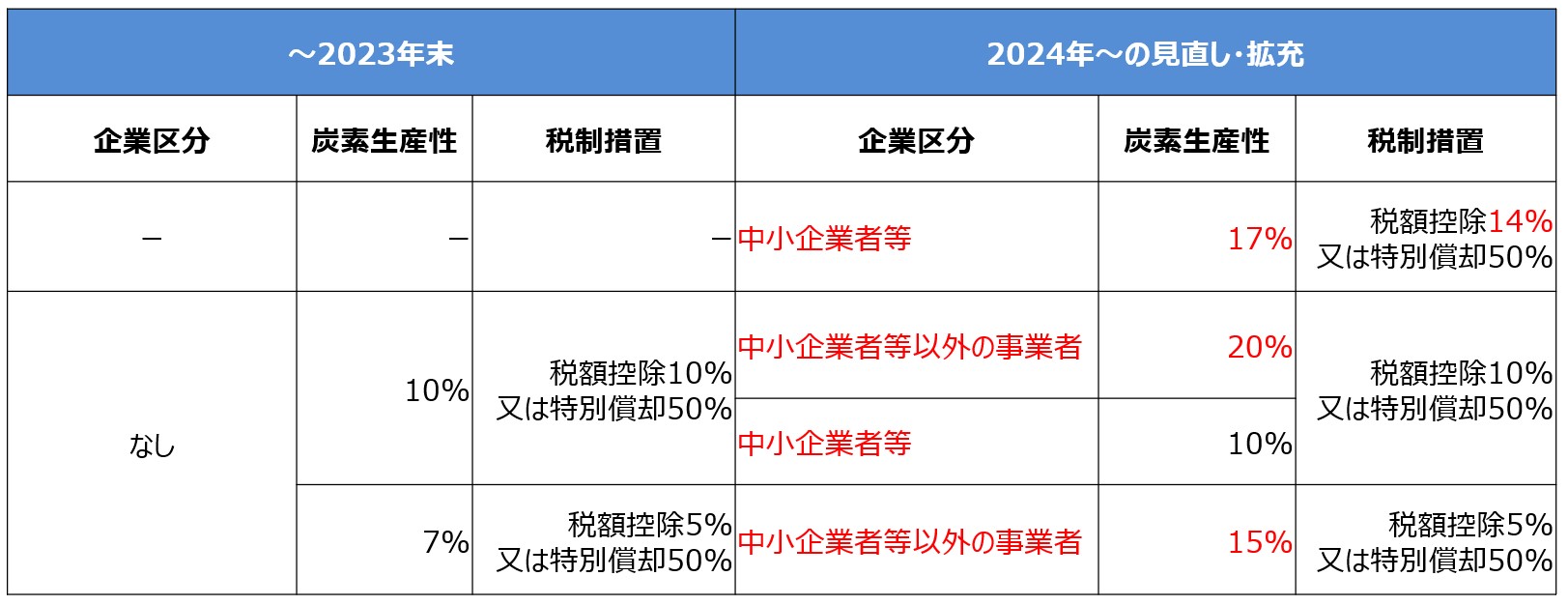

この税制の適用期限は当初2024年3月末とされていましたが、2023年度の改正で、2029年3月末までに延長されました(税制の適用を受けるためには、2026年3月末までに計画の認定を受ける必要があります)。さらに、制度の見直しもおこなわれ、以下の2点が拡充されました。

中小企業の控除率引き上げ

以前は企業区分が設けられていませんでしたが、サプライチェーン全体の脱炭素化に向けた動きが加速していることや中小企業がかかえていたコスト面の課題に対応するため、今回より中小企業者・中小企業者以外と区分され、控除率も見直されています。

適用期間を長期化

以前は、設備投資の検討から導入まで3年以内で実施することが求められていました。しかし、特に大型の設備投資の検討になると、設備投資の検討から投資判断まで、あるいは投資から設備の稼働までに一定の期間が必要となります。そうした企業の声をふまえ、以下の2つのプロセスに分けたうえで期間を延長しました。

認定されるには?申請に役立つツールや参考事例を活用しよう

特に中小企業にとっては、高い控除率などのメリットが大きいこの制度。ただ、実際に申請するためには、炭素生産性の計算から始めなくてはなりません。そこで、経済産業省では、申請書類のフォーマットや、数値を記入すれば炭素生産性を自動で計算できるツールなどを作成し、公表しています。ぜひ利活用してください。

改訂前の制度では、2021年から2024年3月末までに、以下の設備をはじめとした162件が認定されています。

- 認定された設備の例

-

太陽光発電設備

太陽光発電設備

-

大型リングミル:使用エネルギーの低減、オペレーションの効率化、加工精度の向上による高付加価値化が見込める

-

電動式の射出成形機:油圧式と比較して消費電力が少ない

-

押出成形機:生産能力が高く製品1台当たりの生産にかかる消費電力が少ない

-

データセンター:サーバー電力の削減、省電力化などが見込めるエネルギー効率の高い設備

なお、今回の改正に伴い、一般に広く流通する照明設備や対人空調設備は税制適用の対象外となっているため、ご注意ください。

- 詳しく知りたい

- 事業適応計画認定案件

中小企業の脱炭素のさらなる取り組みを後押しするために大きく改正された、カーボンニュートラルに関する税制度。うちも排出削減を進めたいと考えている企業の皆さんは、この機会に活用を検討してみてはいかがでしょうか。

お問合せ先

記事内容について

GXグループ環境政策課GX推進企画室

スペシャルコンテンツについて

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

あなたにオススメの記事

-

「COP30」で日本の脱炭素技術を世界に発信!持続可能燃料の共同宣言にも注目

-

なぜ、日本は石炭火力発電の活用をつづけているのか?~2030年度のエネルギーミックスとCO2削減を達成するための取り組み

-

なぜ、日本は石炭火力発電の活用をつづけているのか?~2030年度のエネルギーミックスとCO2削減を達成するための取り組み

-

日本でも事業化へ動き出した「CCS」技術(後編)〜「CCS事業法」とは?

-

日本でも事業化へ動き出した「CCS」技術(前編)〜世界中で加速するCCS事業への取り組み

-

日本の多様な再エネ拡大策で、世界の「3倍」目標にも貢献

-

世界で高まりを見せる原子力利用への関心 COP28でも注目

-

「COP28」で発信!日本の最先端の環境技術

最新記事

-

エネルギーの消費量が増加する夏直前、いま知っておきたい省エネメニューと省エネ支援策

-

2025—日本が抱えているエネルギー問題(後編)

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで