「エネルギー基本計画」をもっと読み解く⑥:エネルギーの安定供給を支える化石資源のこれから

日本のエネルギー政策の基本的な方向性を示す「第7次エネルギー基本計画」が2025年2月に閣議決定されました。世界では今、ロシアのウクライナ侵略によるエネルギー危機や、それにともなう各種コストの増大など、エネルギー安全保障の問題に直面しています。そのなかで、脱炭素化に向けても取り組むと同時に、今後増えると予想される電力需要に対応する必要にも迫られています。将来的なエネルギー動向が不透明な状態で、日本はどのようなかじ取りをしていくのか、シリーズで解説していきます。今回は、石油・天然ガス・石炭などの「化石燃料」について取り上げます。

現実的なエネルギー移行に向け、まだまだ必要な資源「化石燃料」

エネルギー源として長い間活用されてきた化石燃料。現在は、世界的な脱炭素化の流れの中で、CO2排出量の少ないエネルギー源への移行(トランジション)が進められています。

ただ、化石燃料の今後の需要予測には大きな幅があります。化石燃料の供給に必要な上流開発(採掘などをおこなう開発フェーズ)への投資が減少傾向にある中、需要がどうなるかによっては、世界的な需給にギャップが生じてくる可能性も想定されています。

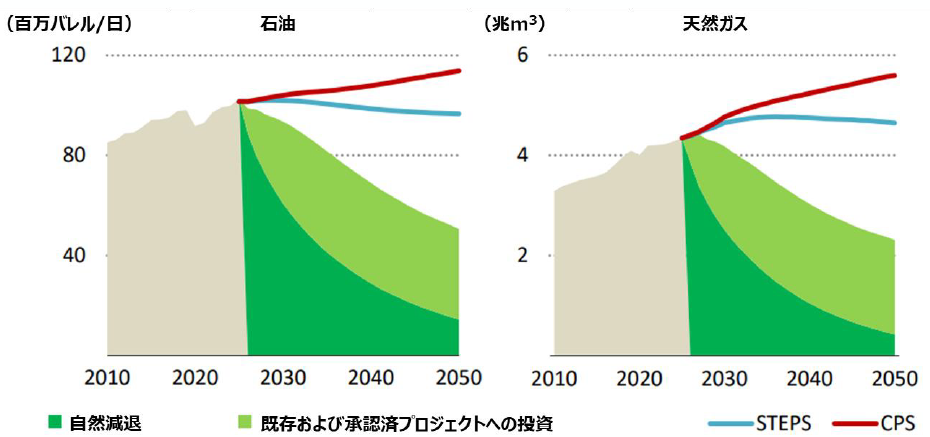

世界の化石燃料のシナリオ別需要見通し

注)CPS(Current Policies Scenario):現行政策シナリオ、STEPS(Stated Policies Scenario):公表政策シナリオ

(出典)IEA 「World Energy Outlook 2025 」に基づき資源エネルギー庁作成

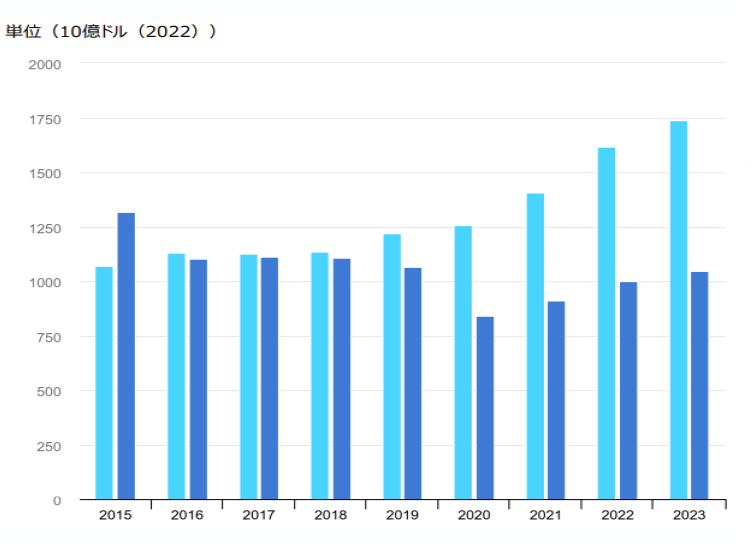

世界のエネルギー投資の内訳(水色:クリーンエネルギー、青色:化石燃料)

(出典)IEA 「World Energy Outlook 2023 」に基づき資源エネルギー庁作成

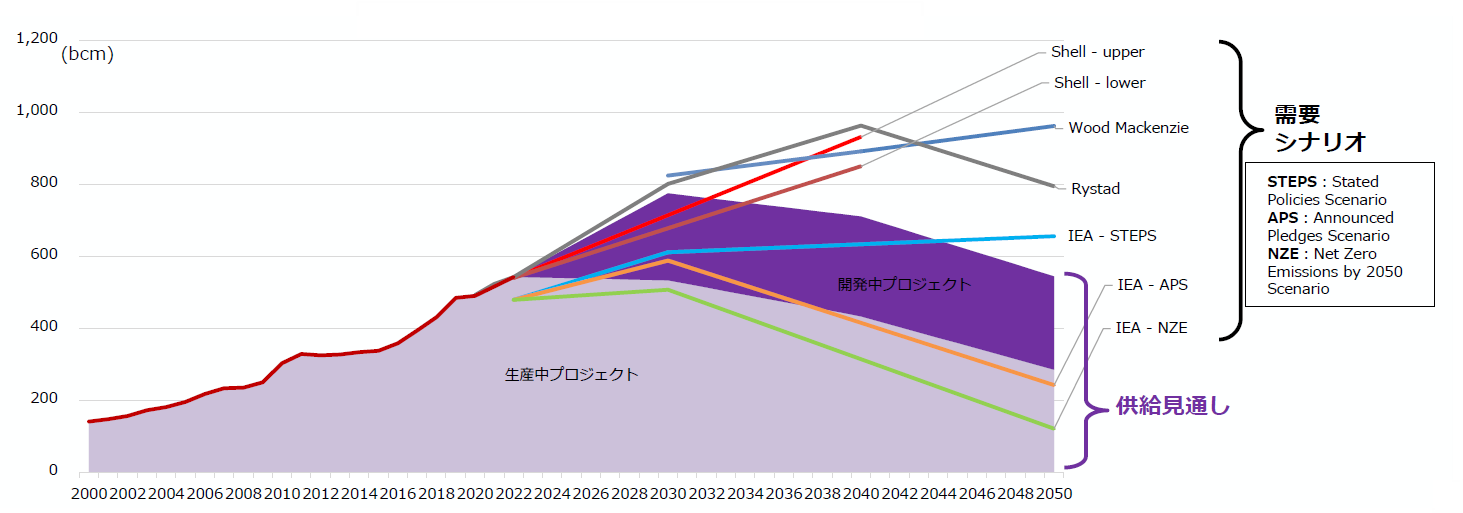

世界のLNG 供給の見通しと需要シナリオ

(出典)JOGMEC, The Oil and Gas Industry in Net Zero Transitions, IEA(2023)

現在、日本では、エネルギー供給の多くを化石燃料でまかなっています。これらを今すぐに他のエネルギー源に置き換えることは、現実的ではありません。また、化石燃料を含む多様なエネルギー源を持っておくことは、それ自体が、エネルギー安全保障の確保に役立つものです。そこで、どのような需要シナリオになったとしても、化石燃料の確実な供給量と調達ができるよう備えておくことが非常に重要となります。特にサプライチェーンは、一度途絶えてしまうと復元がかなり困難となることから、これを維持して安定供給を確保しながら、現実的な方法でエネルギーの移行を進めていく必要があります。

第7次エネルギー基本計画では、化石燃料の確保や供給体制について、地理的な要因や資源国との協力関係などを考えながら、資源外交、国内外の資源開発、供給源の多角化、危機管理、サプライチェーンの維持・強靭化などに取り組んでいくことが示されています。

天然ガス、石油、LPガス、石炭…化石燃料の安定供給をはかるために

それでは、化石燃料ごとの供給体制の取り組みについて見ていきましょう。

① 天然ガス(LNGを含む)

天然ガスは、熱源として効率が高く、輸入に関する地政学的なリスクが比較的低い燃料です。化石燃料の中では温室効果ガス(GHG)の排出がもっとも少なく、LNG火力は電源構成の約3割を占めています。出力(発電量)が天候に左右される再生可能エネルギー(再エネ)の調整をおこなう電源としても中心的な役割を果たしており、今後はガス自体の脱炭素化や、水素などの原料としての利用拡大も期待されるなど、カーボンニュートラル実現に向けて、環境負荷の低減に貢献する重要なエネルギー源であると言えます。

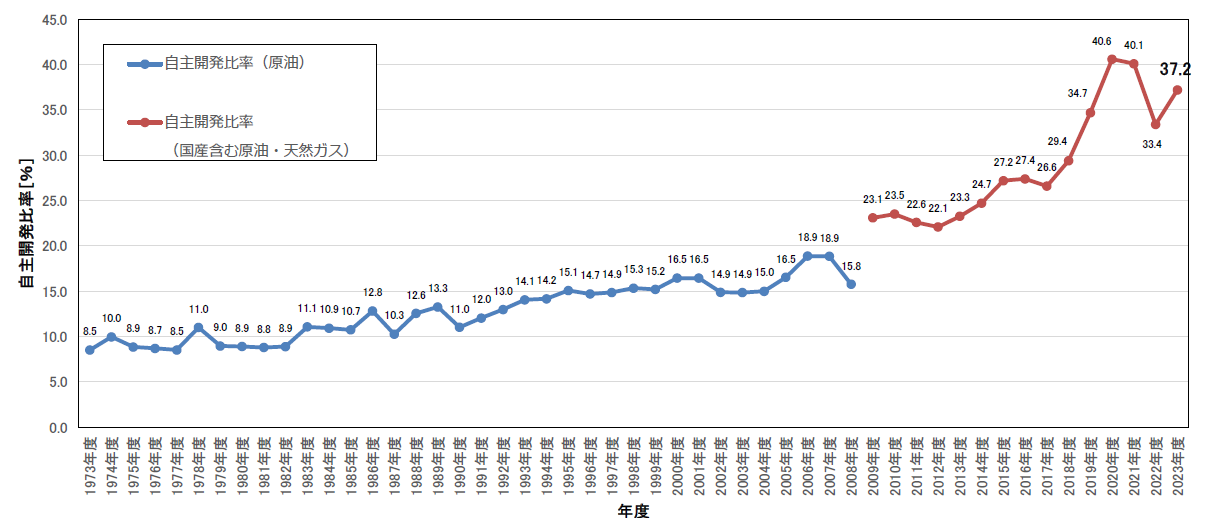

一方で、世界情勢の変化により、その安定供給には課題が生じています。安定供給を確保するためには、日本企業が直接的に開発・生産に関わる上流の権益を確保することと、国内での自主的な資源開発を進めることが重要です。石油・天然ガスの自主開発比率は2023年度の実績で37.2%となっていますが、2030年には50%以上に、2040年には60%以上に引き上げることを目標としています。

石油・天然ガスの自主開発比率

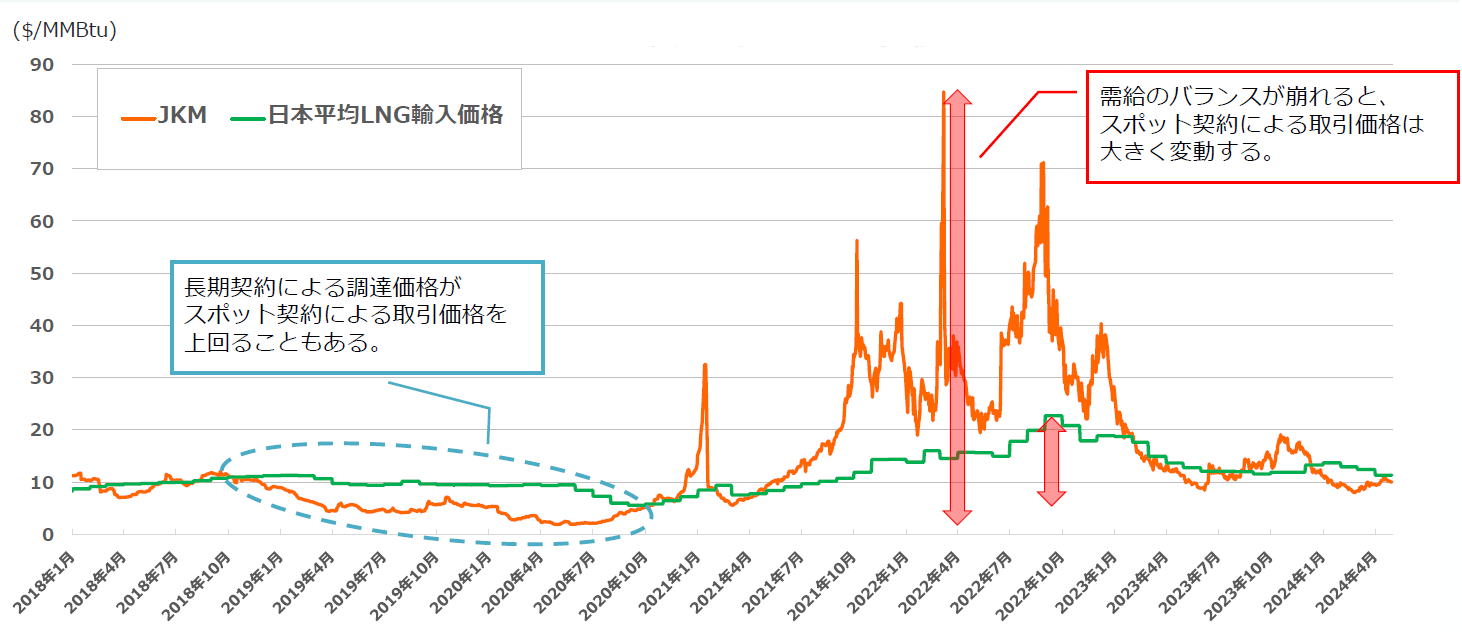

また、供給と価格の安定性を確保する方策のひとつである「長期契約」にも取り組みます。複数年単位での契約は、「スポット契約」による調達にくらべて、安定した価格で決められた量を購入することができます。長期契約が常に安価というわけではありませんが、需給バランスが崩れるとスポット契約による取引価格は大きく変動するため、長期契約は安定性に大きく貢献します。

2018年以降のLNG価格推移

※日本平均LNG輸入価格内にスポット契約による購入LNGカーゴが含まれることに留意

(出典)Platts、IMF、ICEほか、各種資料によりJOGMEC作成

ガス供給の柔軟性、透明性、安定性を強化する方法として注目を集める「ガスリザーブメカニズム」にも取り組みます。具体的には「ガスを貯蔵する」「余剰LNG容量を確保する」「調達契約を柔軟に活用する」という3つの方法があります。2024年2月の国際エネルギー機関(IEA)閣僚理事会やG7イタリアにおいても、このメカニズムを通じて価格変動の緩和やガスセキュリティの強化をおこなうことが重要と認識されました。地理的特性からガスの貯蔵可能な場所が限られる日本では、余剰LNGの容量を増やす取り組みを戦略的に進めるほか、需要に合わせたLNGタンカーのスワップ(交換取引)や共同調達などの柔軟な活用を検討していきます。

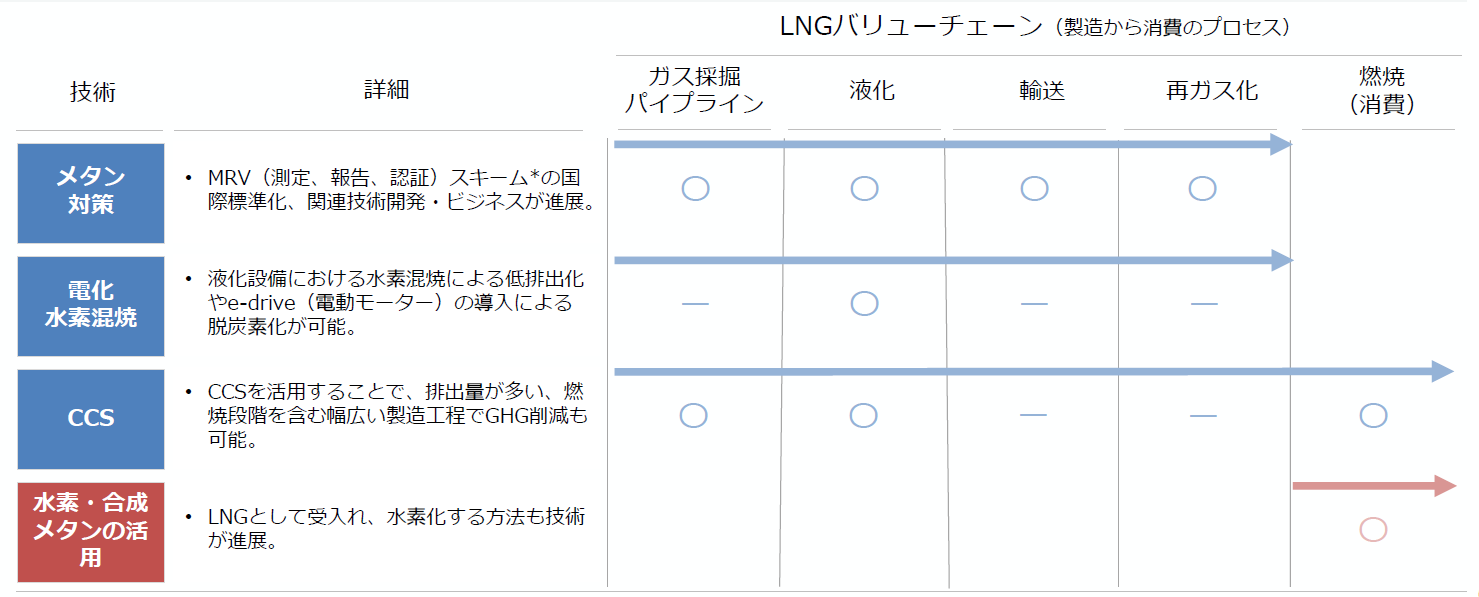

さらに、今後も天然ガスを活用していくため、バリューチェーン全体の低炭素化を進めます。メタンガスの排出対策、ガスの液化設備に水素を混焼することでGHGの低排出化を図るなど、バリューチェーンの低炭素化に適用できる技術は複数あります。各技術の適用範囲やコストを分析し、今後の低炭素化をどのように進めるか、道筋を明確にしていきます。

(出典)OGMP2.0, United Nations Environment Program *MRV; Measurement, Reporting, and Verificationを基に資源エネルギー庁が作成

② 石油

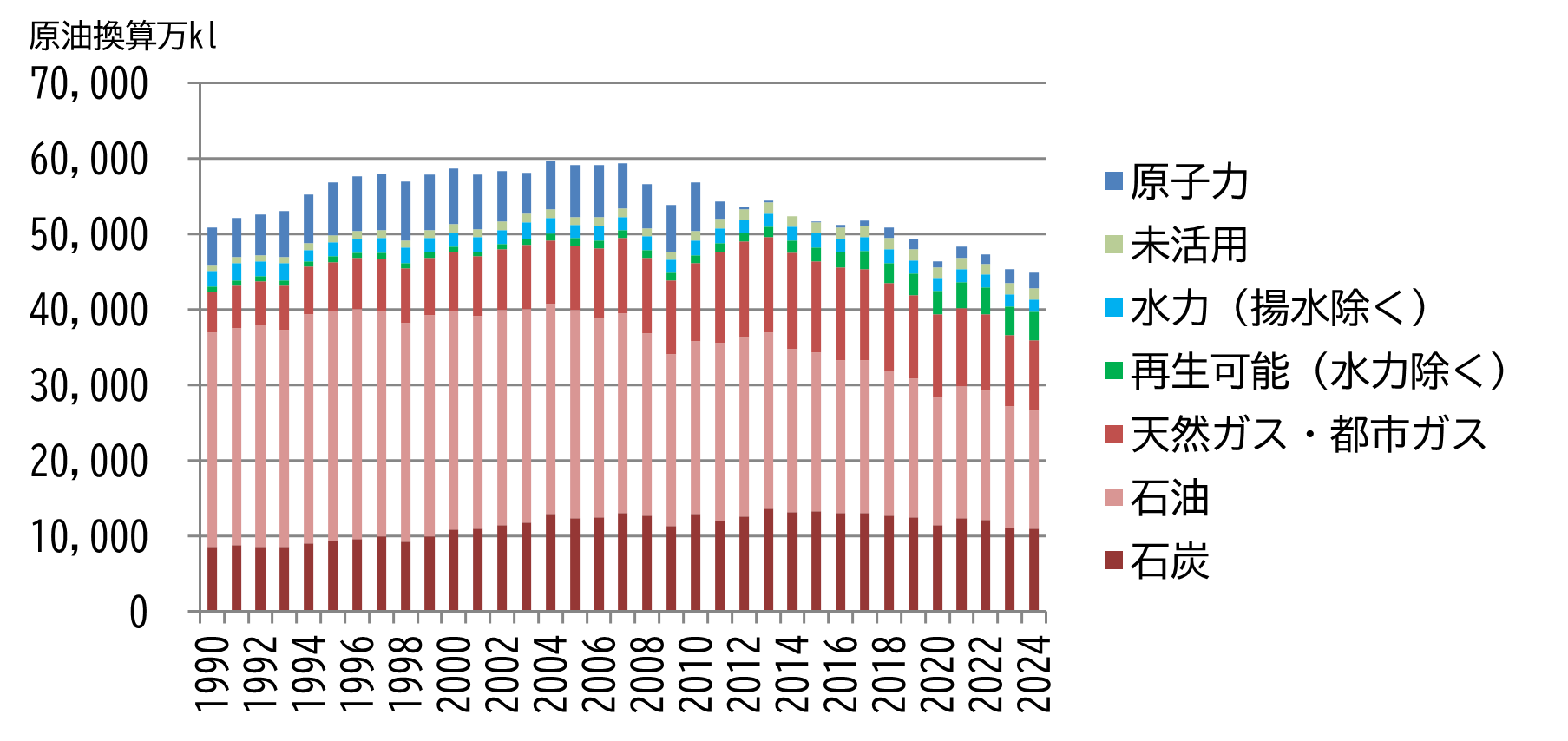

石油は一次エネルギーの約4割を占めるだけでなく、幅広い燃料用途や化学製品の素材としても使われています。国内需要は減少傾向にあるものの、運搬や貯蔵が容易なエネルギー源として今後も国民生活や経済活動に不可欠なものであり、現在の水準での備蓄や供給体制の維持を図る必要があります。

一次エネルギーの国内供給の推移

(出典)総合エネルギー統計より資源エネルギー庁が作成

石油の備蓄については、災害時にそなえた備蓄基地の分散配置をおこなっています。また、機動性の向上や産油国やアジアの消費国との備蓄協力などを引き続き進めていきます。

安定供給に向けては、サプライチェーンの柔軟性を確保することが必要です。老朽化するプラントの維持・管理を図りながら、DXなどの活用による高度化や強靱化を進めます。

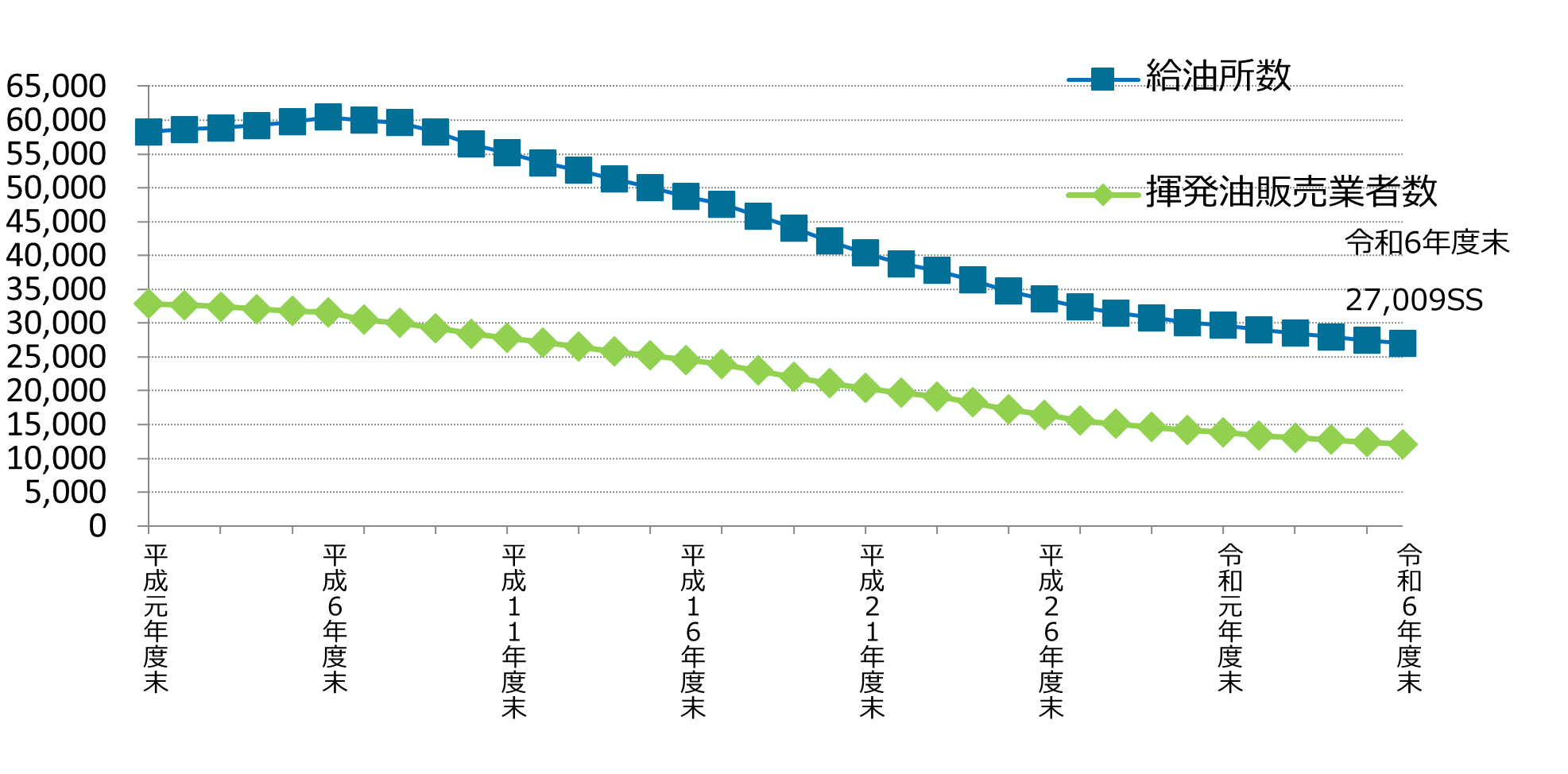

さらに、サプライチェーンの下流では、SS(サービスステーション)のネットワークの維持・強化が求められます。SSの数は減少していますが、2024年(令和6年)の能登半島地震では、孤立状態にあった被災地内の燃料供給に貢献するなど、地域の社会インフラとして重要な役割を持っています。SSの経営力強化や人材確保を支援するほか、地域防災の中心となる自治体と連携して、地域特性に応じた安定供給の体制を整えていきます。

SS数および揮発油販売業者数の推移

③ LPガス

LPガスも、天然ガスと同じく化石燃料の中では温室効果ガスの排出が少ない燃料で、約4割の家庭に供給されています。ボンベで供給されるため、備蓄や運搬が容易な分散型エネルギーという特徴を持ち、災害時には病院や避難所などの重要なエネルギー源ともなります。また、輸入先は米国・カナダ・オーストラリアが9割超と海上輸送における安定性があり、国内備蓄も確保されているなど、エネルギー安全保障の面でも役立っています。

災害時におけるLP ガスの活用(能登半島地震の例)

LPガス供給により、避難所の炊き出し、洗濯ニーズに対応。仮設住宅へもLPガスを設置

このようなメリットを持つLPガスについては、有事の対応やアジアの需要増加にそなえて、現在の備蓄量の水準を維持していく方針です。また、緊急時を想定した放出訓練などの実施、災害時にそなえた中核充填所の新設・設備更新、病院・福祉施設・避難施設などでの備蓄強化などをおこなっていきます。さらに、スマートメーターの導入など、人材不足に対応する配送合理化の取り組みも後押ししていきます。

④ 石炭

石炭は、現時点での技術を前提とすれば、化石燃料の中ではもっともGHG排出量が大きいエネルギー源ですが、調達に関する地政学的リスクが低く、熱量あたりの単価が低くて経済性に優れ、保管も容易であることから安定供給性や経済性に優れた重要なエネルギー源です。

今後、電力の安定供給の確保を大前提として非効率な石炭火力発電を中心に発電量を減らしていく中でも、石炭の安定供給は引き続き重要であり、2040年に60%の自主開発比率を維持することを目標とし、そのために必要な施策を検討していきます。

化石燃料のクリーン化に向け、CO2を回収・有効利用・貯留する「CCUS」の事業化を目指す

このように、エネルギー安定供給に不可欠な化石燃料ですが、現状では多くのCO2を排出してしまいます。このCO2を削減するためさまざまな技術が研究開発されていますが、注目したいのが、CO2を分離・回収し地下に貯留する「CCS」や、資源として有効利用する「CCU/カーボンリサイクル」です。

CCSやCCU/カーボンリサイクルは、発電所だけでなく、鉄・セメント・化学・石油精製などから排出されるCO2の削減にも幅広く活用できると期待されている技術です。

第6次エネルギー基本計画でもカーボンニュートラル実現に向けた方策として位置づけられていましたが、第7次エネルギー基本計画では、より具体的に社会に実装するための道筋が盛り込まれました。

CCSについては、2024年5月に試掘・貯留事業の許可制度などを定めた「CCS事業法」が成立・公布され、この法律に基づいて、北海道苫小牧市沖では試掘が始まっています。また、2025年9月には千葉県九十九里沖が試掘に向けた特定区域として指定されるなど、着実に進展しています。

苫小牧市における試掘場の様子(JAPEX提供)

CO2を資源と捉えて素材や燃料として再利用するカーボンリサイクルについても、社会実装に向けた研究開発や実証が着実に進んでいます。2025年に開催された大阪・関西万博においても、カーボンリサイクル技術に関するさまざまな現場実証がおこなわれました。

今後は、CO2の排出者と利用者を連携させるサプライチェーンを構築することで、CO2削減効果の最大化や、新たな産業育成による地域活性化にもつなげていきます。

お問合せ先

記事内容について

資源燃料部 政策課

資源開発課

石炭政策室

燃料供給基盤整備課

燃料流通政策室

燃料環境適合利用推進課

スペシャルコンテンツについて

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

あなたにオススメの記事

-

G7札幌でも合意、重要鉱物の安全保障を目指す「5ポイントプラン」とは?

-

「GX実現」に向けた日本のエネルギー政策(後編)脱炭素も経済成長も実現する方策とは

-

「GX実現」に向けた日本のエネルギー政策(前編)安定供給を前提に脱炭素を進める

-

エネルギー危機の今、あらためて考えたい「エネルギー安全保障」

-

IEAのレポートから、世界のエネルギーの“これから”を読みとく

-

グラフで見る世界のエネルギーと「3E+S」安定供給③ ~国によってこんなに違う「停電時間」

-

グラフで見る世界のエネルギーと「3E+S」安定供給② ~燃料の輸入先はどこ?

-

グラフで見る世界のエネルギーと「3E+S」安定供給① ~各国の自給率のいま

最新記事

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が

-

27年4月からエアコンの新たな省エネ基準がスタート!エアコンについて知っておくべきポイントは?