「法制度」の観点から考える、電力のレジリエンス ⑤再エネの利用促進にむけた新たな制度とは?

近年増加している、自然災害による電力システムの被災。そこで今、電力インフラ・システムを強靱にすること(電力レジリエンス)が重要となっています。これを法制度の面でも促進しようと、2020年6月に国会で可決・成立したのが、「強靱かつ持続可能な電気供給体制の確立を図るための電気事業法等の一部を改正する法律」、いわゆる「エネルギー供給強靱化法」です。法改正の狙いと、各法制度のポイントを紹介するシリーズとして、第2~4回は電気事業法の改正ポイントについてお伝えしました。第5回目は、再生可能エネルギーに関する法律の改正ポイントについてご紹介しましょう。

再エネ利用を促進する法改正の4つのポイント

今、日本の電力インフラ・システムは、「自然災害の頻発」「再生可能エネルギー(再エネ)の主力電源化に向けた課題」「地政学的リスクの変化」という課題を抱えています。これを解決するために今回おこなわれたのが、3つの法律のパッケージ改正でした。

改正された法律のひとつである「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」、いわゆる「再エネ特措法」は、電気事業全般についてさだめた「電気事業法」とは別に、再エネを使った電気に関する特別のルールを別途さだめたものです。再エネ特措法では、再エネで発電された電気をあらかじめ決められた価格で買い取るよう電力会社に義務付ける「固定価格買取(FIT)制度」をさだめていることから、「FIT法」とも呼ばれます(「FIT法改正で私たちの生活はどうなる?」参照)。

今回の改正では、FIT制度にとどまらずさまざまな手法で再エネの利用を総合的に推進することが主眼となっていることから、法律名も「再生可能エネルギー電気の利用の促進に関する特別措置法」へと改められました。

再エネ特措法の改正は、おもに次の4つの観点からおこなわれています。

今回は、①のFIP制度についてご紹介します。

再エネを主力電源化するために必要な「価格競争力」

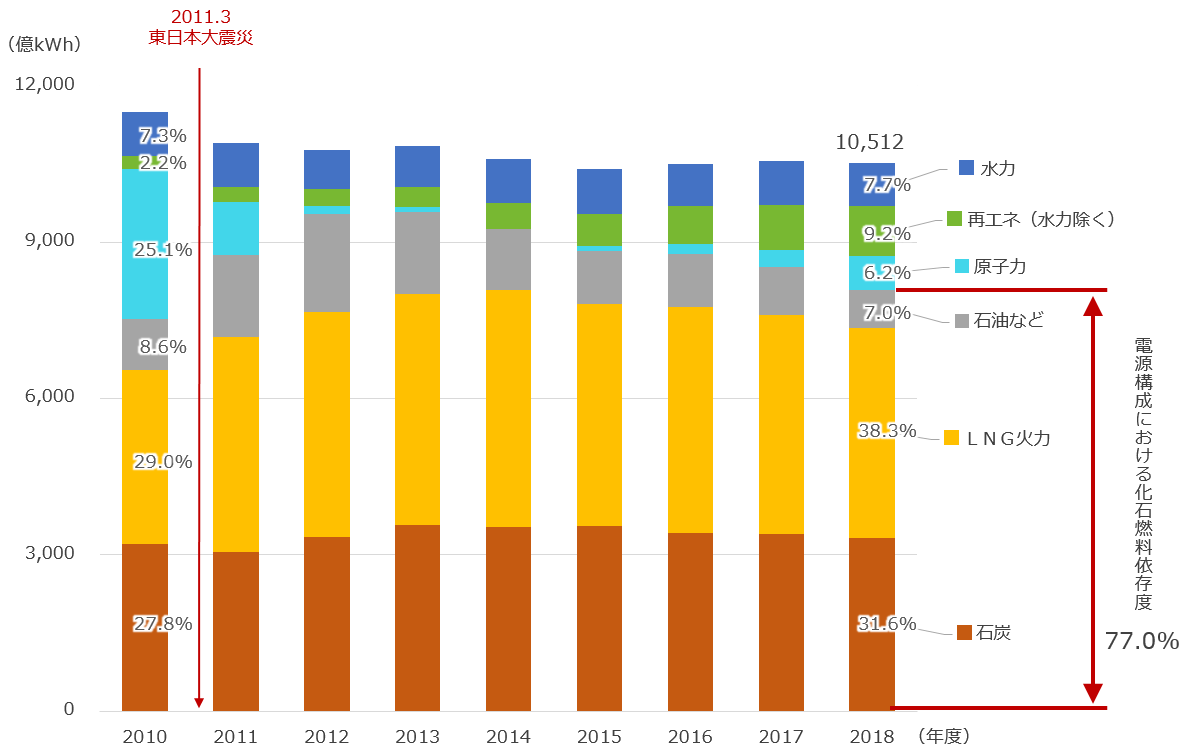

法改正の背景にあるのは、FIT法がスタートした2012年から再エネの導入拡大が進んでいるということです。発電量(つくられた電気)の中で占める割合は、2018年度実績ベースで16.9%まで上がってきています。

2030年度におけるエネルギーの割合を示した「エネルギーミックス」では、再エネの導入水準は22~24%となっています。この目標値を達成するためには、さらなる導入を進めて、再エネを日本の主力電源としていく必要があります(「再エネの主力電源化を実現するために」参照)。

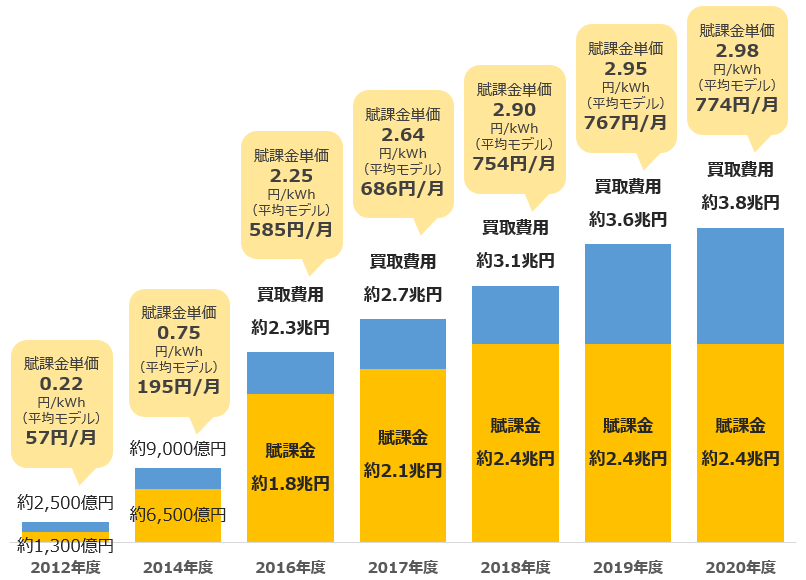

しかし、再エネを主力電源としていくためには、さまざまな課題があります。大きな課題のひとつは、国民への「賦課金」です。FIT制度では、再エネ発電によってつくられた電気を電力会社が買い取るよう義務付けられていますが、その買取費用の一部は、電気料金を通じて国民が広く負担することとなっています(再エネ賦課金)。その総額は、2020年度の見込みでは2.4兆円におよんでいます。

もともとFIT制度は、再エネの普及がまだ進んでいない段階においてつくられた制度です。固定価格で電気を買い取ることを保証するとともに、設備の設置コストを低減し、発電事業者を保護することによって、再エネの大量導入を促進することを目的としています。認定年度ごとの買取金額は毎年見直されていますが、市場のニーズや競争によって価格が柔軟に決まっていく電力市場とはまったく切り離された制度のため、一定のコスト低減が進んではいるものの、再エネの普及のためには引き続き支援が必要です。今後もコストの低減を進めなければなりませんが、その一方で、電力市場から切り離されたこの制度をずっと続けていては、再エネの主力電源化は難しくなります。

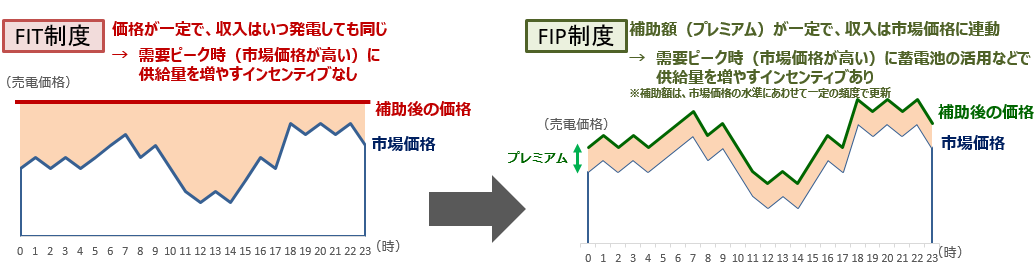

将来的に再エネを主力電源としていくためには、火力や原子力などほかの電源と同じように、電力市場の価格と連動した発電をおこなっていく必要があります。そこで、再エネを電力市場へ統合するにあたっての段階的な措置として、今回の改正ではFIT制度に加えて、電力市場の価格と連動した発電をうながす「FIP制度」がさだめられました。

「FIT制度」に加えて新たに導入される「FIP制度」とは?

FIPとは「フィードインプレミアム(Feed-in Premium)」の略称で、電気を卸市場などで販売し、売れたぶんに対して一定のプレミアム(補助額)を上乗せする方法です。再エネ導入が進んでいる欧州で導入されている制度で、再エネが自立したエネルギー源となり、普及がさらに進むことを目的としています。

プレミアムは一定額ですが、市場価格の水準にあわせて一定の頻度で更新されます。そのため、再エネ発電事業者の収入は市場価格に連動します。ということは、市場価格が高くなる電力需要のピーク時に電気を販売できるほうが、ビジネスとしてはより良いということになります。こうしたことから、蓄電池(「知っておきたいエネルギーの基礎用語 ~『蓄電池』は次世代エネルギーシステムの鍵」参照)を活用してつくった電気をためておき、電力需要が高くなったら電気を販売するようになるインセンティブがはたらくのです。また、電力需要が少ない時期には市場価格も低くなるため、そうした時期には売電を控えるというインセンティブもはたらくでしょう。

また、従来のFIT制度の場合は、再エネ由来の電気を電力会社がいつでも定額で買い取ることがさだめられているため、電気がもう必要ないときに発電を続ける事業者がいても、それを止めることができません。しかし、FIP制度によって発電事業者が市場に調和的な行動をとっていけば、電力システム全体を運営するコストが下がるというメリットもあります。

とはいえ、FIP制度は、はじめからすべての再エネが対象となるわけではありません。まずは大規模な太陽光発電や風力発電といった、市場への統合による効果が期待される電源が対象となる予定です。一方、糞尿のような少ない生物資源を使いながらおこなうバイオマス発電など、地域に存在するエネルギー資源を活用できる小さな電源については、一定の要件で地域のレジリエンス向上や自家消費などの使用を進めてもらいつつ、引き続きFIT制度での支援もおこなっていく予定です。FIP制度の対象となる電源やタイミングについては、導入状況などをふまえ、今後、「調達価格等算定委員会」で審議され、決定されることになっています。

次回も引き続き「再エネ特措法」の改正ポイントについてご紹介します。

お問合せ先

記事内容について

省エネルギー・新エネルギー部 新エネルギー課

スペシャルコンテンツについて

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

最新記事

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が

-

27年4月からエアコンの新たな省エネ基準がスタート!エアコンについて知っておくべきポイントは?