再エネのコストを考える

CO2を排出しない再生可能エネルギー(再エネ)。その導入量を増やすことは、環境のためにも、またエネルギー自給率向上のためにも、ひじょうに重要なことです。しかし、再エネには大きな弱点があります。それは発電コストの高さという問題です。再エネのコストを低減するため、世界では、また日本ではどのような取り組みが行われているのでしょうか。

1.日本の再エネは高い?

日本における再エネのあゆみ

日本ではこれまで、再エネ発電を普及させるためのさまざまな取り組みが行われてきました。2002年からは、電力会社に対して一定割合の再エネ導入を義務付ける「再生可能エネルギー導入量割当制度(RPS制度)」を実施。また、2009年から2012年は「余剰電力買取制度」が実施され、電力会社には、太陽光発電で余った電力を一定の価格で買い取ることが義務付けられました。

こうした施策の中で、再エネの導入が広がる起爆剤となったのは、2012年施行の「再生可能エネルギー特別措置法」で定められた、「固定価格買取制度(FIT)」です。2012年当時は、その前年に発生した東日本大震災を経て、再エネに対する世の中の期待が一段と高まっていました。また技術革新により、再エネの発電コストも年々下がっていました。そうした背景からFITが創設され、これを機会に再エネの導入量は急速に増加しました。

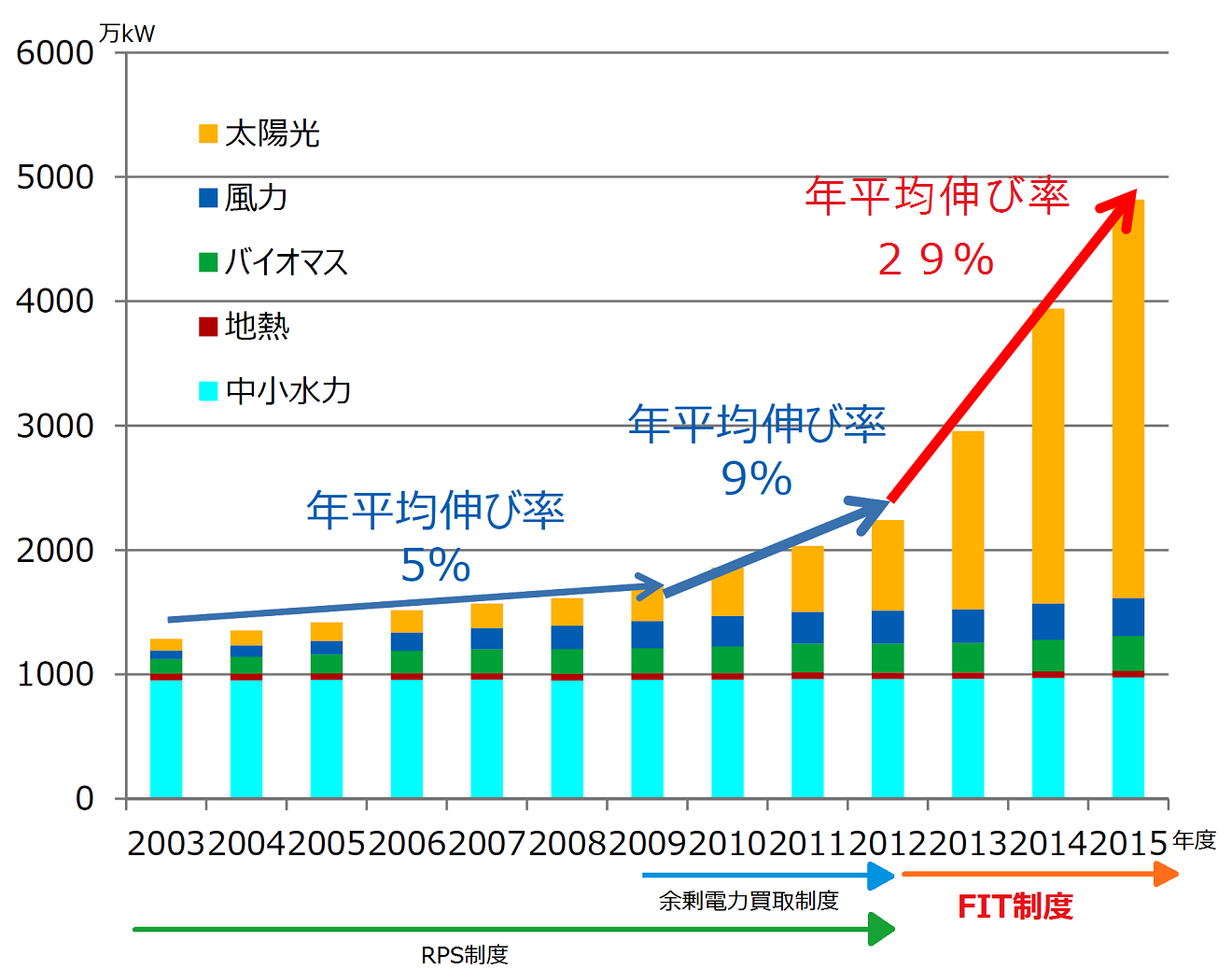

再生可能エネルギーなどによる設備容量の推移

※大規模水力はのぞく

FIT開始後、新たに運転を開始した設備は、2017年3月時点で約3539万kWと、制度開始前に比べ約1.7倍になっています。また、再エネ導入量は2.7倍に拡大しています。

2030年のエネルギーの将来像を掲げ2015年に策定した「エネルギーミックス」では、電源構成のうち22~24%が再エネとなっています。再エネの中には水力発電も含まれますが、導入拡大の余地が大きくない水力発電を除く再エネ、つまり太陽光発電や風力発電、バイオマス発電、地熱発電が、エネルギーミックス策定時(4%)の約4倍に設定されています。これはかなり野心的な目標です。

まだまだ高い再エネのコスト

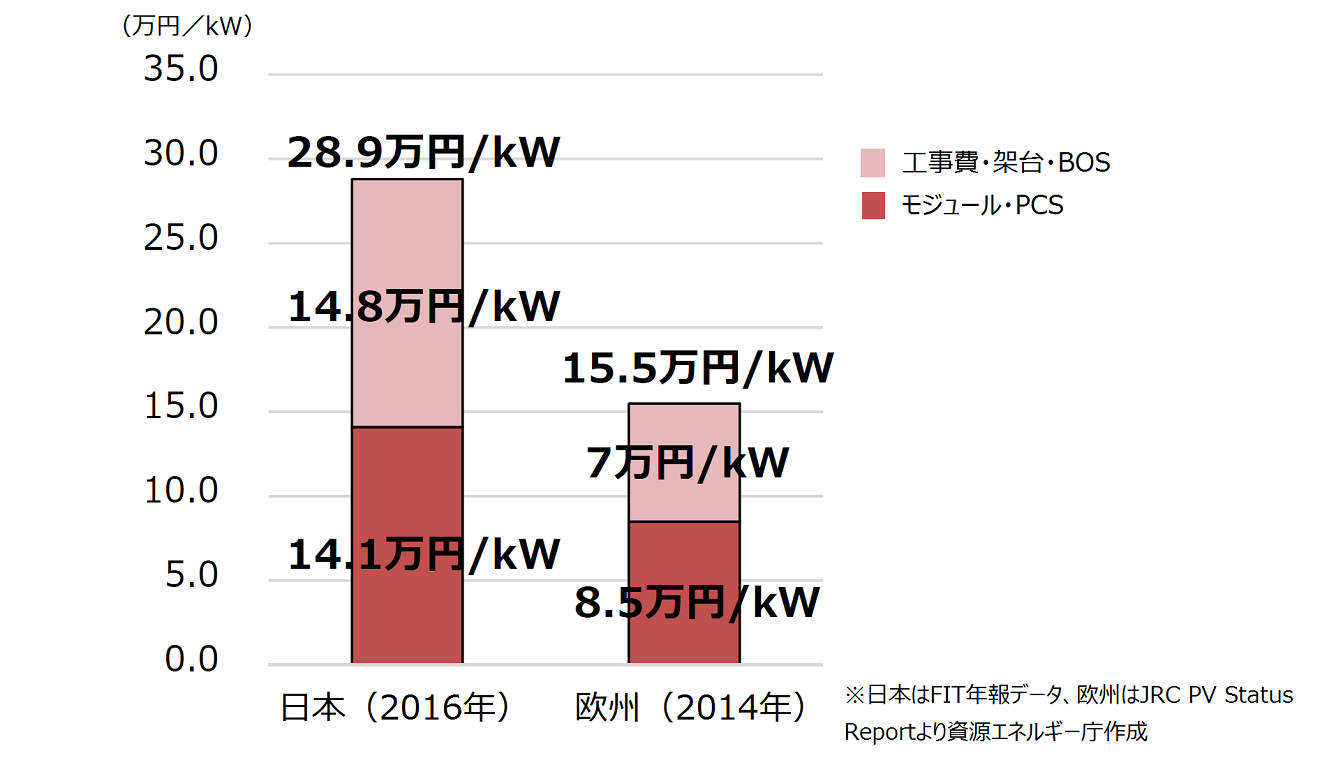

とはいえ、日本における再エネ導入比率は、諸外国に比べ高いとは言いがたいのが現状です。その一因は、発電コストが国際水準と比較してまだまだ高いことにあります。日本と欧州を比較してみると、非住宅向け太陽光発電システムの費用には2倍近くの差があります。

日欧の太陽光発電(非住宅)システム費用比較

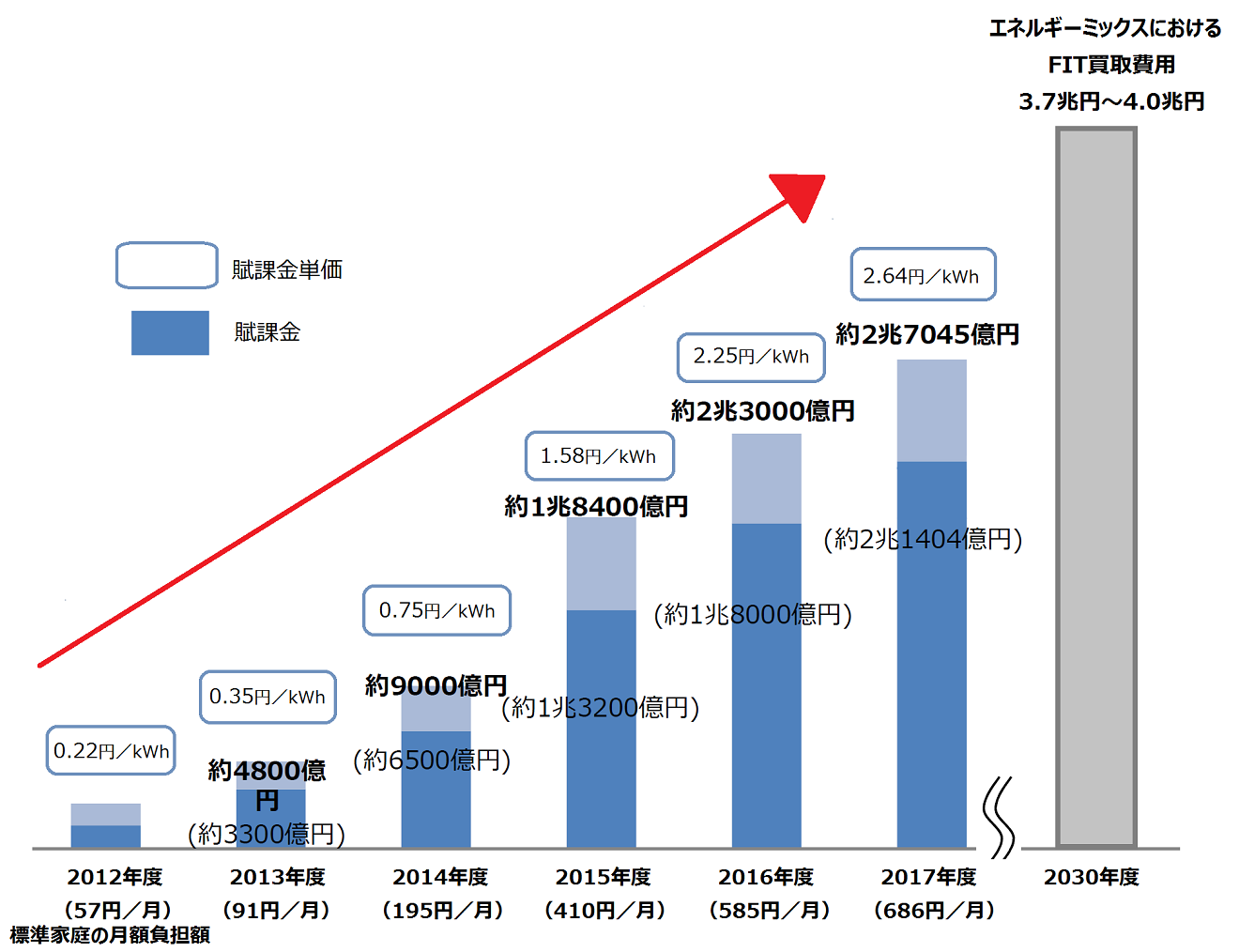

コストの高さは、国民負担に影響を与えます。FITによる買取費用の一部は、賦課金というかたちで国民が広く負担していますが、2017年度の買取費用は約2兆7000億円、賦課金は約2兆1000億円となっています。

固定価格買取制度導入後の賦課金などの推移

エネルギーミックスが想定する2030年の再エネ買い取り費用は、3兆7000億円から4兆円です。再エネのコストをできるだけ低減させ、国民の負担を抑制しつつ、再エネ普及を図る取り組みが必要となっています。

2.世界の再エネのいま

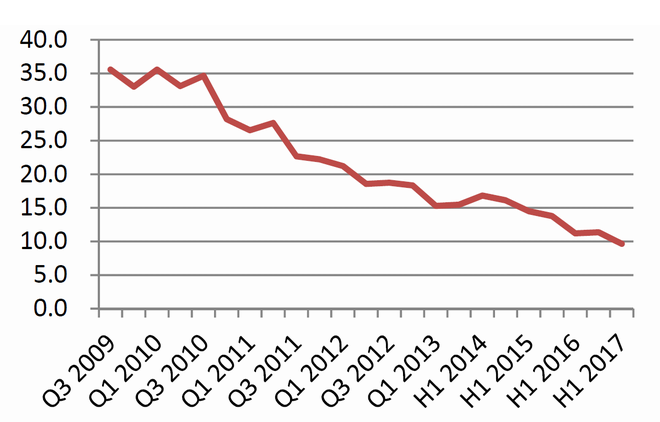

年々安くなる世界の再エネ

世界的には、再エネルギーの発電コストの低減化は年々進んでいます。場合によっては、他の発電方法で発電された電力と比較しても、コスト面で競争力のある電源となり始めています。

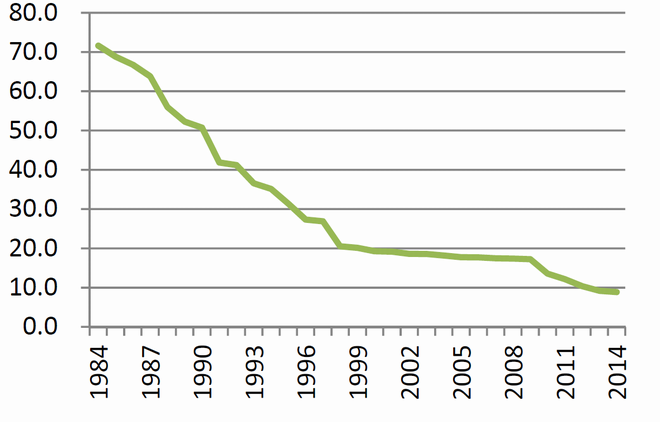

太陽光発電と風力発電のコストの推移

(円/kWh)

太陽光発電のコスト

(円/kWh)

風力発電のコスト

※Bloomberg new energy financeより資源エネルギー庁制作

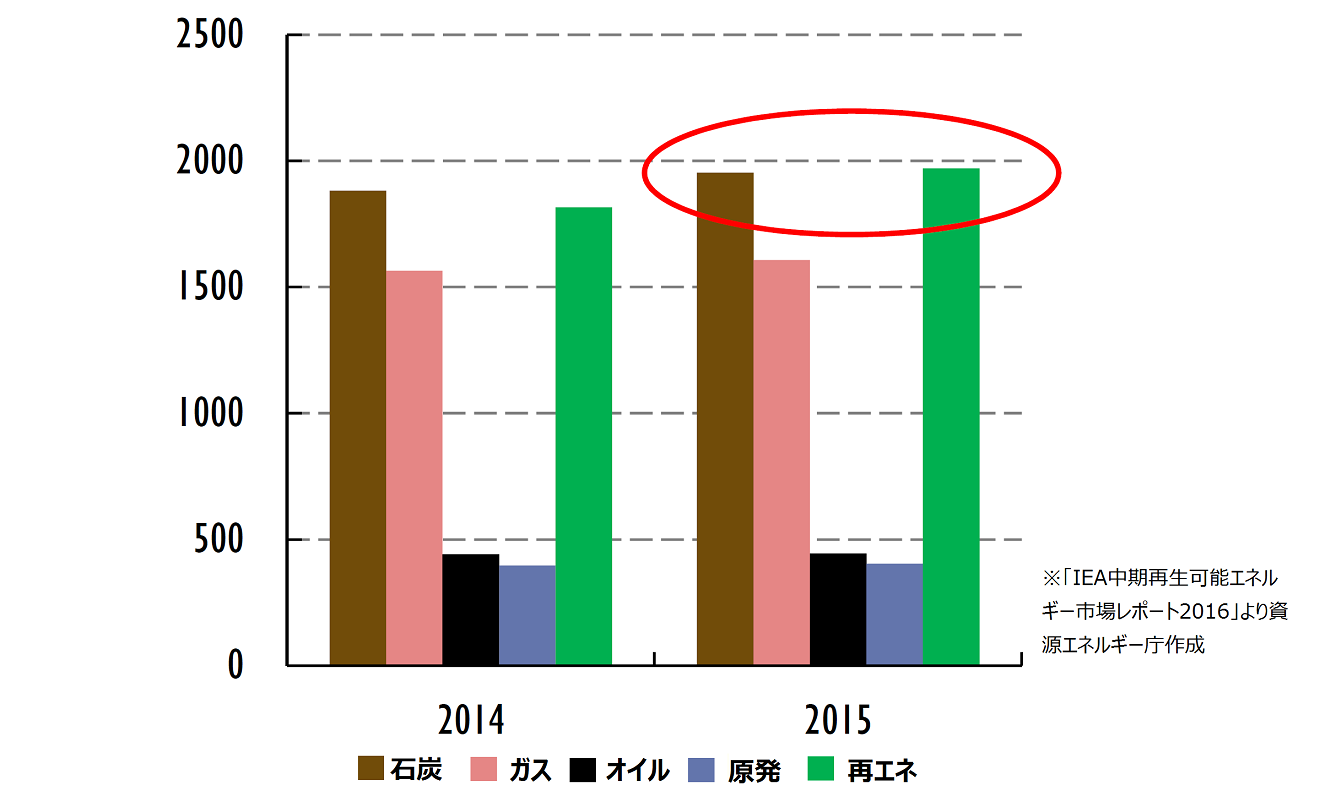

諸外国では、こうしたコストの低減化がさらなる再エネ導入拡大につながるという好循環が生まれています。2015年には、世界全体の既存発電設備容量で、水力発電を含む再エネによる発電が石炭火力発電を超えました。

世界全体の既存発電設備容量

再エネ最安値は3円/kWh

世界でもっとも安値の再エネ電力はいくらでしょうか。それは、2016年のアラブ首長国連邦(UAE)における太陽光発電の入札案件で、入札価格は2.42セント/kWh、日本円で1kWhあたり3円ほどです。

なぜここまでコストを低減できたのでしょうか。それにはさまざまな要因があると考えられますが、大きくは以下の2つの要因が低コストにつながったのではないかと推定されます。日照に恵まれた土地柄であるものの、それを差し引いても、日本と比べてかなりの安値といえそうです。

※設備利用率…発電設備を100%運転した場合の電力量と比較して、実際の発電量がどの程度の割合にあたるかを示す数値

再エネ導入先進国・欧州の施策とは

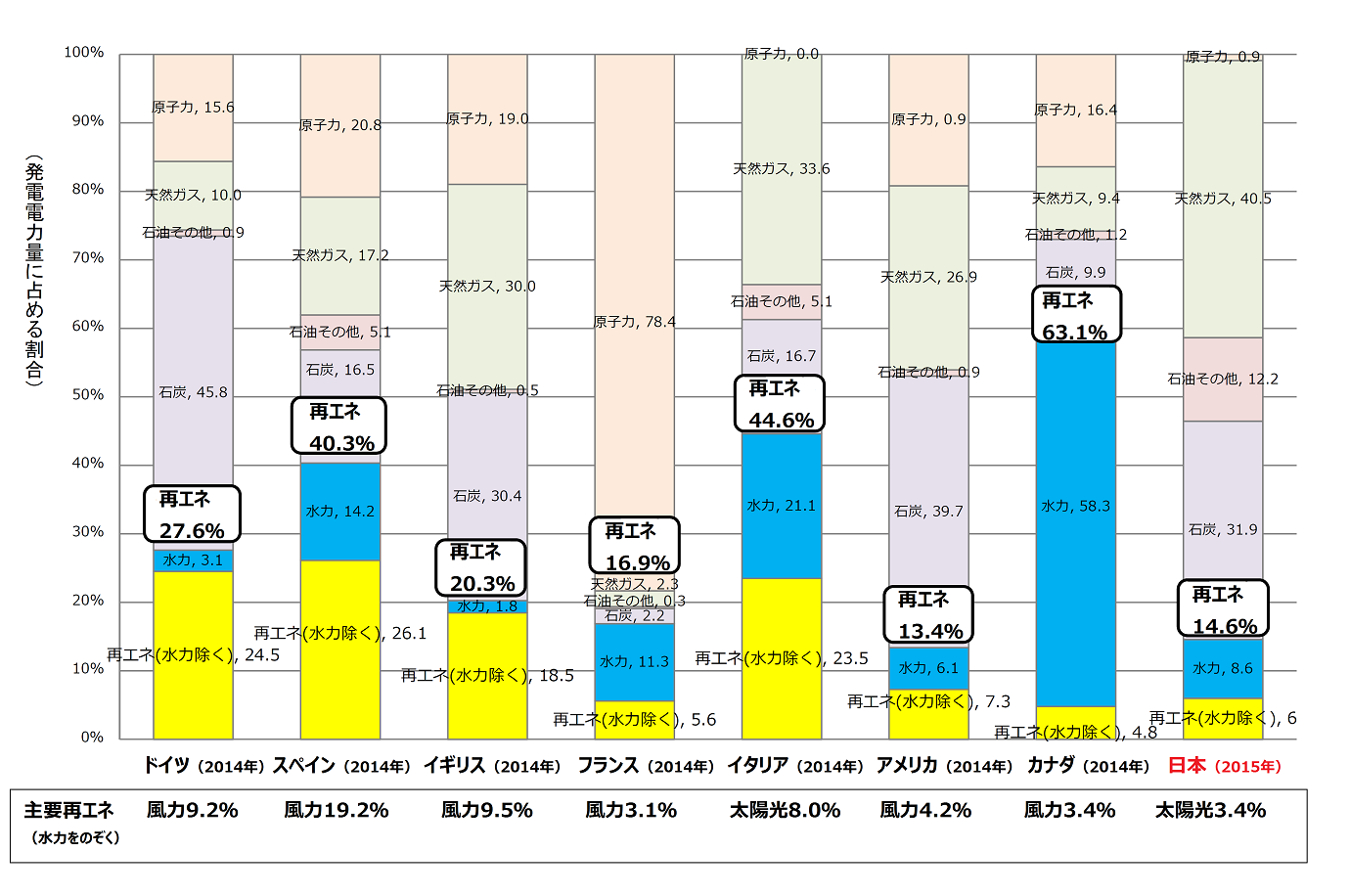

再エネ導入に積極的なことで知られるのが欧州です。特にドイツは、再エネ導入目標比率を総電力比率の50%以上と定めています。ドイツの再エネ発電コストは日本より低く、その背景には官民のさまざまな投資や取り組みがあると見られます。

主要国の再生可能エネルギーの発電比率

ただ、懸念点もあります。それは国民の費用負担の増大です。ドイツはFITを導入しており、電気料金に加算されるFITの費用は、2016年度には6.354ユーロセント/kWh、標準家庭における月額負担は約18.5ユーロ(約2,440円)となっています。日本では2.25円/kWh、標準家庭における月額負担は585円(2016年度)ですから、ドイツ国民の費用負担の高さが分かります。

また、欧州における再エネの中心は風力発電であることも特筆すべきポイントです。ドイツでは発電電力量のうち9.2%、スペインでは19.2%を占めています。最近は洋上風力発電が盛んで、コストについても、2015年には13.72円/kWhだった入札価格が2017年には7.91円/kWhになるなど、急激に下落しています。デンマークやオランダでは、洋上風力発電の設置に必要な環境アセスメントや地元との調整を政府が主導するなど、事業者の開発リスクを低減させる取り組みを進めており、これがコスト低減に寄与しているようです。

3.日本でできる再エネコスト低減の取り組み

FIT法改正で事業を適正に

日本でも、こうした諸外国の動向を参考にしつつ、取り組みを進めています。とはいえ、地形、日照条件、風の吹き方(風況)、発電設備の設置にかかる人件費などの条件は、国によって大きく異なります。そのため、諸外国の施策をそのまま導入するのではなく、日本ならではの取り組みを模索することが必要です。

その取り組みのひとつとして実施したのが、2017年4月のFIT法改正です。この改正については、「FIT法改正で私たちの生活はどうなる?」でもご紹介しました。狙いは、事業の効率化を高め、制度の適正化を図ること。そのために、認定から一定期間が過ぎた未稼働の案件を排除。新たな未稼働案件が発生することを防止し、事業計画を認定する制度を設けました。また、中長期的な価格目標の設定や、入札制度の導入により、コスト競争力のある電源とするためのしくみづくりも行っています。

バランスのとれた再エネの導入促進

また、日本の再エネは、電源が太陽光発電に偏りすぎているという問題もあります。買取制度で認定を受けた電源のうち、約9割が太陽光発電となっています。バイオマス発電も認定量が拡大しているものの、風力発電や水力発電、地熱発電などについては、新規導入は限定的なものに留まっています。

これには、太陽光発電以外の風力発電などの再エネ発電はリードタイム(事業に着手してから売電できるようになるまでの所要時間)が長く、事業リスクが高いという背景があります。そこで、リードタイムの長い電源については、あらかじめ複数年の買取価格を提示することで、投資リスクを低減し、事業者が安心して開発に着手することを促しています。また、環境アセスメント手続きを迅速化する手法の実証事業など、事業をスムーズに進められるような取組も行っています。

これら太陽光発電以外の再エネに関する現状、課題や政策については、また別の記事でご紹介します。

- 詳しく知りたい

- なっとく!再生可能エネルギー

4.再エネ最大限の導入に向けて

今後、再エネの導入が拡大すれば、さらに別の問題も起こることが予想されています。たとえば、「系統制約」の問題です。今後も、再エネの普及・導入はますます進展していくことが予想されますが、系統に容量以上の電力が流れると停電のリスクが発生するため、「系統制約」と呼ばれる制限がかけられることがあります。

再エネ発電の量が増え、系統に接続する電源が増えてくれば、系統制約がいよいよ大きな問題となってきます。系統に再エネをスムーズに受け入れるために、一定条件のもとで系統への接続を認める「日本版コネクト&マネージ」という取り組みが検討されています。系統制約の克服に向けた対応については、後日あらためてご紹介する予定です。

再エネの最大限の導入と国民負担の抑制を両立させるため、これからも、さまざまな制度やしくみづくりを重ねていくことが重要です。

お問合せ先

記事内容について

省エネルギー・新エネルギー部 新エネルギー課

スペシャルコンテンツについて

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

あなたにオススメの記事

-

2025年、日本の洋上風力発電~今どうなってる?これからどうなる?~

-

電力のピンチを救え!大活躍する「揚水発電」の役割とは?

-

再エネを日本の主力エネルギーに!「FIP制度」が2022年4月スタート

-

エンジン車でも脱炭素?グリーンな液体燃料「合成燃料」とは

-

アンモニアが“燃料”になる?!(後編)~カーボンフリーのアンモニア火力発電

-

アンモニアが“燃料”になる?!(前編)~身近だけど実は知らないアンモニアの利用先

-

「法制度」の観点から考える、電力のレジリエンス ⑥再エネのポテンシャルを全国規模で生かすために

-

「法制度」の観点から考える、電力のレジリエンス ⑤再エネの利用促進にむけた新たな制度とは?

最新記事

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が

-

27年4月からエアコンの新たな省エネ基準がスタート!エアコンについて知っておくべきポイントは?