2021年初頭、電力供給が大ピンチに。どうやって乗り切った?(前編)

2021年1月上旬、断続的な寒波が日本を襲いました。このような寒波や熱波が襲来すると、暖房や冷房などにたくさんの電気が使われ、需要の高まりに供給が追いつかなくなるリスクが生じます。2021年冬期にも、電力需給のひっ迫が発生。電力売買をおこなう市場は、これまでにない高値がつく状態になってしまいました。これらはどのような経緯で起こったのでしょう?また、この大ピンチを乗り越えるべく、どのような取り組みがおこなわれたのでしょうか。

2021年1月、そのとき電力に何が起こったか

2020年秋:おだやかな冬期になるはずが…

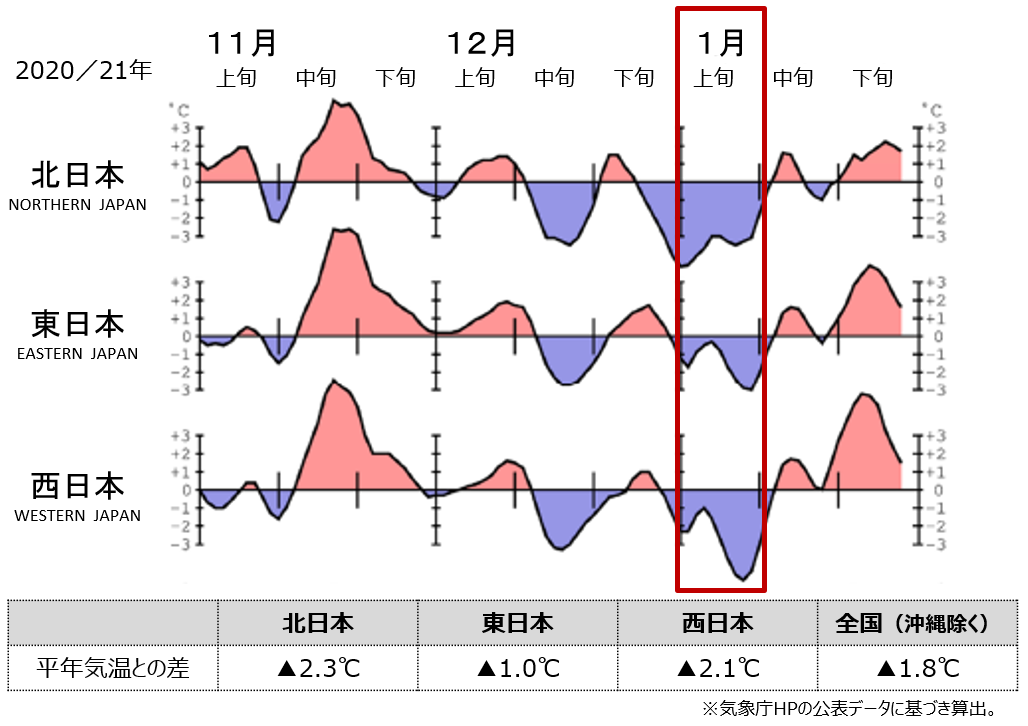

2020年9月、気象庁から冬期の天候の見通しが発表されました。見通しによれば、北日本では平均並みか高い気温に、東・西日本と沖縄・奄美地方ではほぼ平年並みの気温になると予想されました。

毎年10月、冬期の電力需給に関する見通しの検証がおこなわれます。2020年10月の検証では、きびしい気象になっても対応できる「予備率」、つまり電力需要がピークになっても最低限の余力を確保できていると確認されていました。

2020年12月中旬:寒波到来でLNGの消費が進む

しかし、2020年12月中旬、強い寒波が日本に流入します。この寒波はこれ以降も断続的に日本に流入し、2021年1月前半まで続くこととなりました。

これにより、暖房利用などによる電力需要が増加。2020年12月中旬の電力需要はここ5年でも高い水準に達し、一部のエリアでは、需給がきびしくなる時期も発生しました。

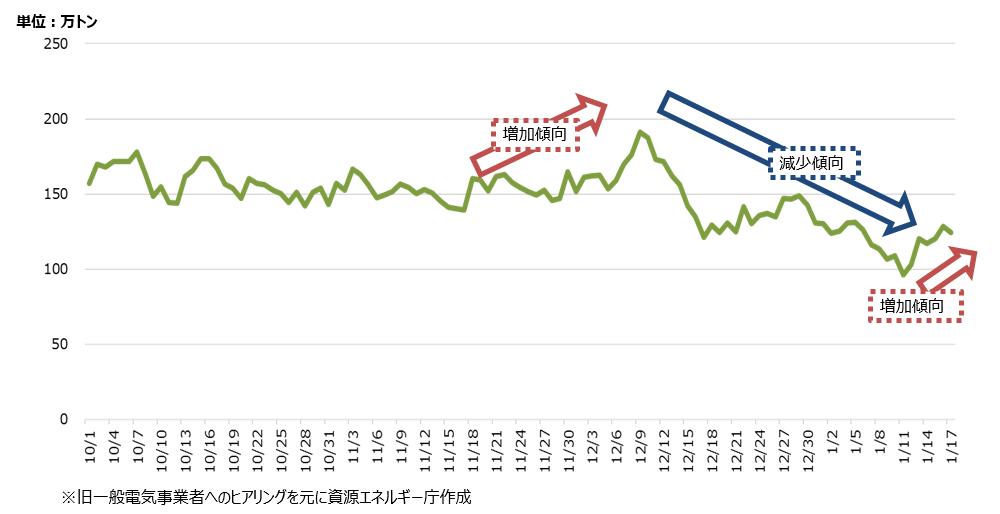

この需要に応えるべく、火力発電の稼働が増加。各電力会社は、冬期の需要増にそなえて、火力発電に使われる燃料のひとつLNG(液化天然ガス)の在庫量を全国的に増やしていたのですが、これにより燃料消費が進んでいきました。

電力会社が所有するLNGの在庫量の推移

ただ、電力市場の価格はいつもよりは高値の水準になってはいたものの、この時点では比較的落ち着いていました。

2020年12月下旬:LNG火力に稼働抑制がかかり、石炭火力はトラブルで停止

12月下旬、需要がいったんは低下し、例年並みとなりました。また、2020年12月24日に九州電力・川内原子力発電2号機が再稼働し、供給力が向上しました。

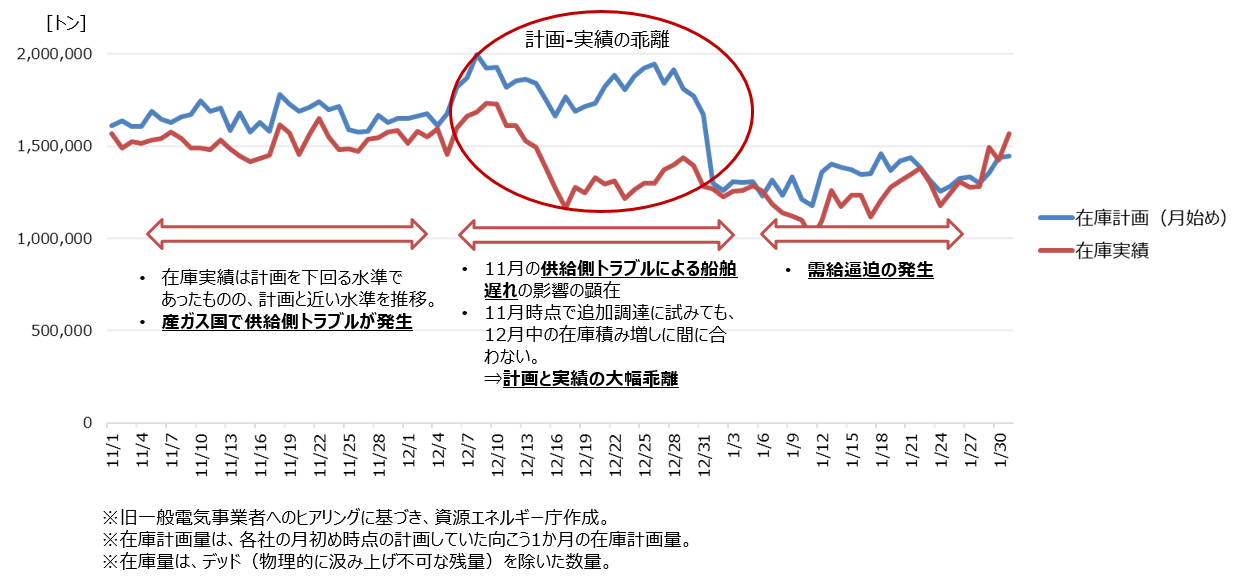

しかし、今度は関西電力・舞鶴発電所や電源開発・橘湾火力発電所などの石炭火力発電が、トラブルにより停止してしまいます。一方、燃料消費の増加で在庫量が減りつつあったLNGは、11月に起こった産出国の供給設備トラブルなどの要因も重なって、12月以降、在庫量の調達計画の値と実績に大幅な差が生じはじめていました。

2020年11月~2021年1月の月初め時点のLNG調達計画と在庫実績の比較

12月からは例年より高い水準で燃料調達がおこなわれていましたが、LNGの調達にかかるリードタイムは最短でも約1~1.5カ月。すぐに在庫量を積み増しするのは困難です。そこで、これ以上LNGの消費が加速しないよう、在庫水準を一定程度に保つための「燃料制約」が実施されました。火力発電の発電量を少なくしたりすることで、燃料の消費量をおさえようとしたのです。

この影響により、発電事業者と小売電気事業者が電力を売買する電力市場では、電力の“売り切れ”が常態化。市場で売り出される電力の価格は、かなりの高値をつけはじめました。

2021年1月上旬:きびしい寒波で10年に一度の電力需要に

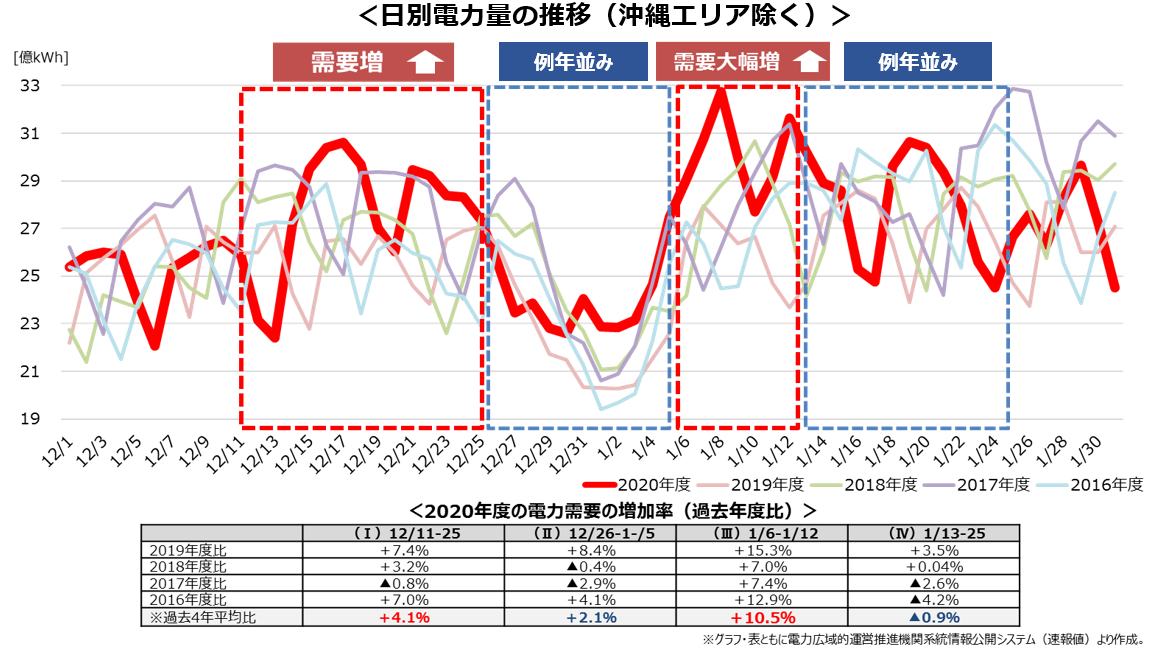

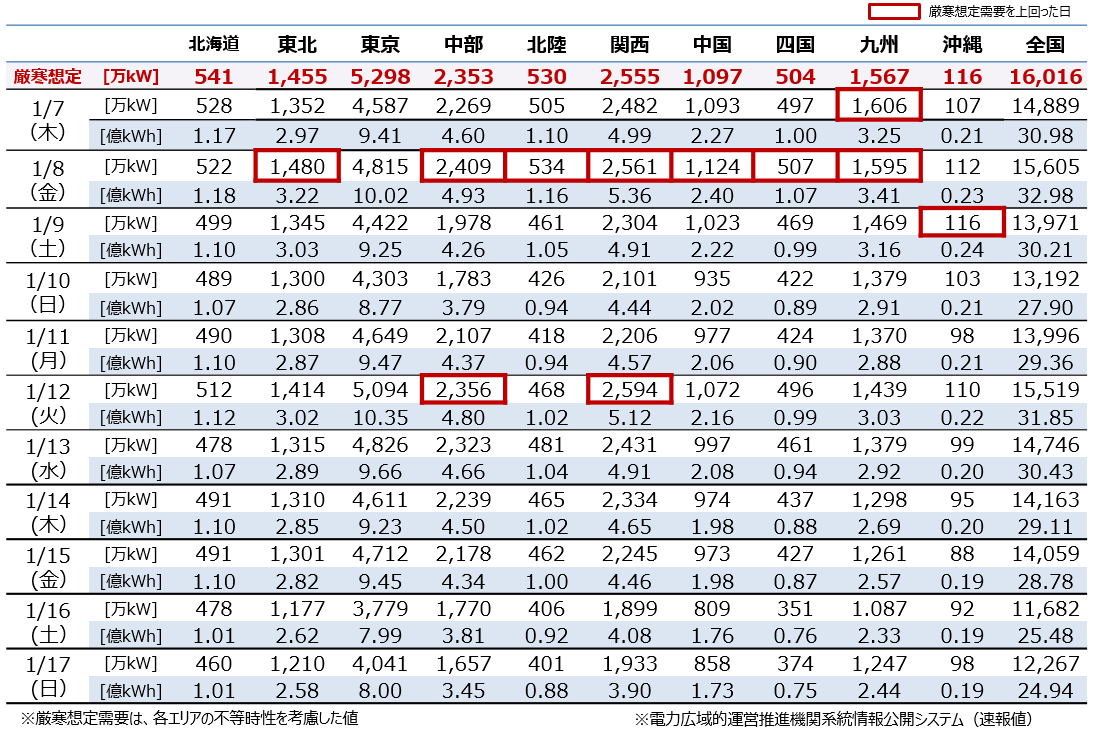

年が明けて1月になると、さらに厳しい寒波が日本を襲います。1月1日~15日の沖縄をのぞく全国の平均気温は、平年よりも約2℃低下。特に1月上旬の平均気温は低く、気象庁が後日、北・西日本を「かなり低かった」、東日本を「低かった」と評価するほどでした。

このため、1月上旬は全国にわたって電力需要が大幅に増加し、1月8日と12日には広い範囲で「10年に一度」のレベルを超える需要が発生します。

各年度における電力需要の推移

2021年1月の電力需要の実績(日別最大電力と電力量)

こうした中で、LNG火力発電は前述の通り、燃料制約が継続されていました。それに加えて、12月に数カ所で起こっていた石炭火力発電のトラブルによる停止が、1月にも複数の発電所で発生してしまいます。電力供給は、非常に厳しい状況をむかえることとなりました。

| 発電所名 | 事業者 | ユニット | 定格出力 | 設置エリア | 停止日時~復旧日時 |

|---|---|---|---|---|---|

| 原町火力発電所 | 東北電力 | 1号機 | 100万kW | 東北 | 2020/9/15~2020/12/26 |

| 鹿島火力発電所 | 鹿島パワー | 2号機 | 64.5万kW | 東京 | 2021/1/18~2021/1/19 |

| 勿来IGCC | 勿来IGCCパワー | 54.3万kW | 東京 | 2020/1/20~復旧未定 | |

| 碧南火力発電所 | JERA | 2号機 | 70万kW | 中部 | 2020/12/26~2021/1/3 |

| 同上 | JERA | 1号機 | 70万kW | 中部 | 2021/1/17~2021/1/19 |

| 舞鶴発電所 | 関西電力 | 1号機 | 90万kW | 関西 | 2020/12/4~2020/12/5 |

| 橘湾火力発電所 | 電源開発 | 1号機 | 105万kW | 四国 | 2020/12/25~復旧未定 |

| 松島火力発電所 | 電源開発 | 2号機 | 50万kW | 九州 | 2021/1/7~2021/1/14 |

| 同上 | 電源開発 | 2号機 | 50万kW | 九州 | 2021/1/16~2021/1/27 |

| 苅田発電所 | 九州電力 | 新1号機 | 36万kW | 九州 | 2020/9/30~2021/1/18 |

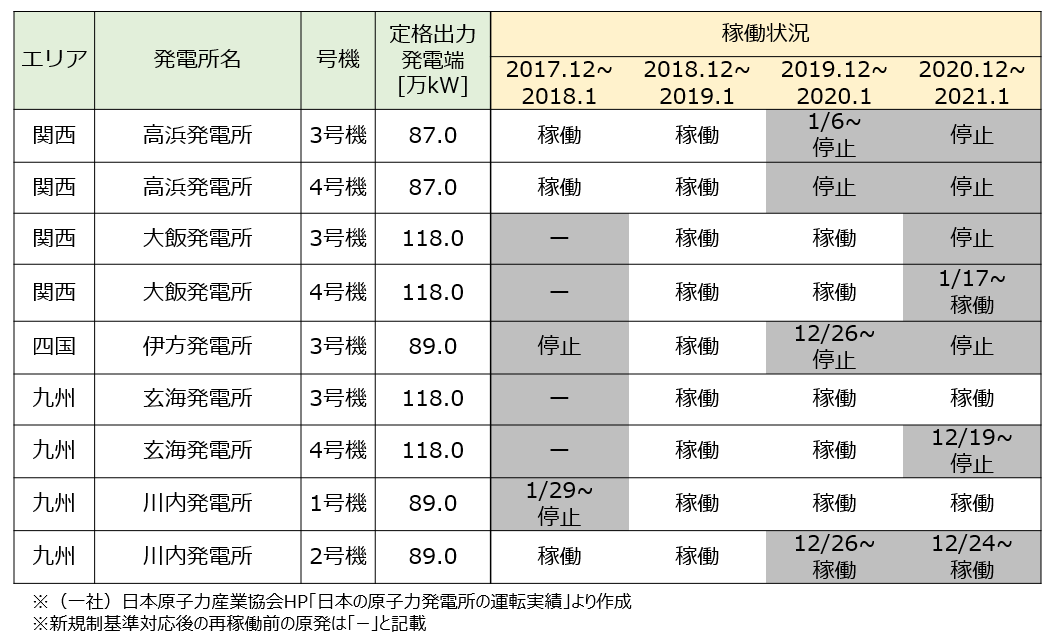

ほかの電源(電気をつくる方法)はどうだったのでしょうか?まず、石油火力発電所は、近年続く休廃止や停止で、数が減っていました。原子力発電所は9基が再稼働済みだったものの、この時期には定期検査などによる稼働停止が多く、フル稼働していたのは2基でした。

原子力発電所の稼働状況

水力発電所は、秋から雨が少なかったことによる渇水、また積雪にともなっておこなう出水(発電所で水を出すこと)の低下などにより、利用率が低下していました。

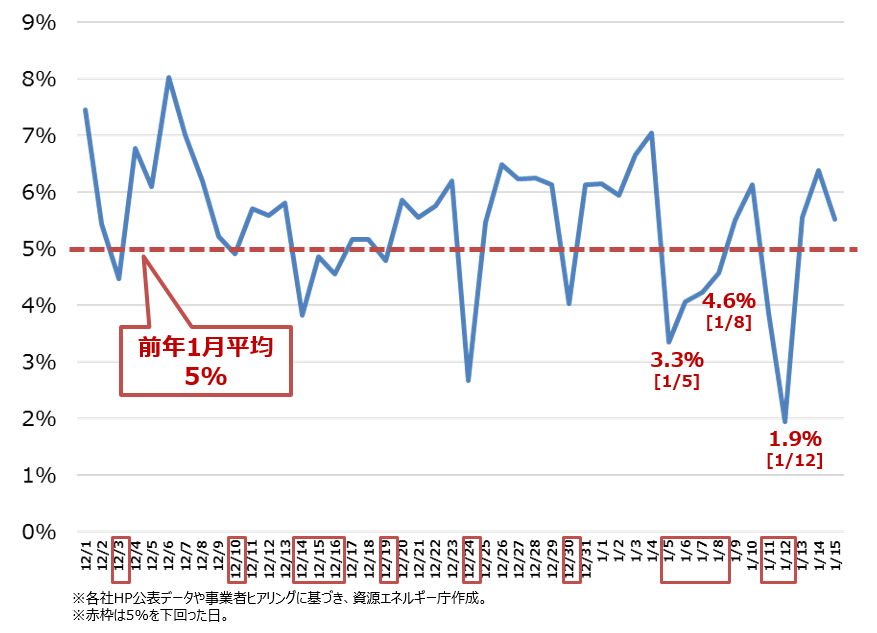

太陽光発電は、冬期の気候によって発電量が変動。1月には発電量が前年平均の5%を下回る日が増えていました。さらに「10年に一度」のレベルを超える需要が発生した1月12日には、発電量が1.9%に落ち込みました。

2020年12月~2021年1月前半の太陽光発電比率の推移(日別・全国9エリア)

こうしたさまざまな要因が重なって、需給のひっ迫度合いはさらに大きなものになってしまったのです。

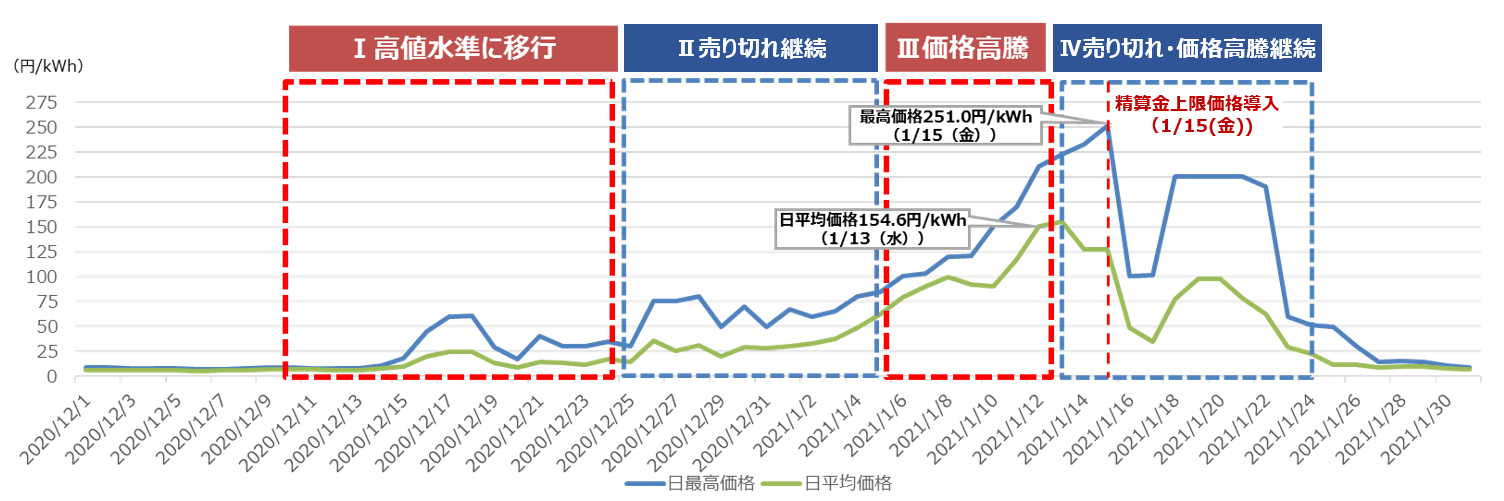

需給のひっ迫は、電力市場にも大きな影響をあたえました。引き続き高騰を続けていた電力のスポット市場(翌日受け渡す電気を取引する市場)価格は、これまでに例を見ない水準となりました。2021年1月13日には、スポット市場の1日平均価格として最高の154.6円/kWhを記録。2021年1月13日以前の1日平均の最高価格が26.2円/kWhであることを考えると、この冬期の市場価格がいかに高くなったのかがうかがえます。

2020年12月~2021年1月のスポット市場システムプライスの推移

大ピンチを、全国の電気事業者の協力で切り抜ける

こうして起こった電力供給の危機。これを切り抜けるため、政府や電力会社はどのような対応をおこなったのでしょうか。

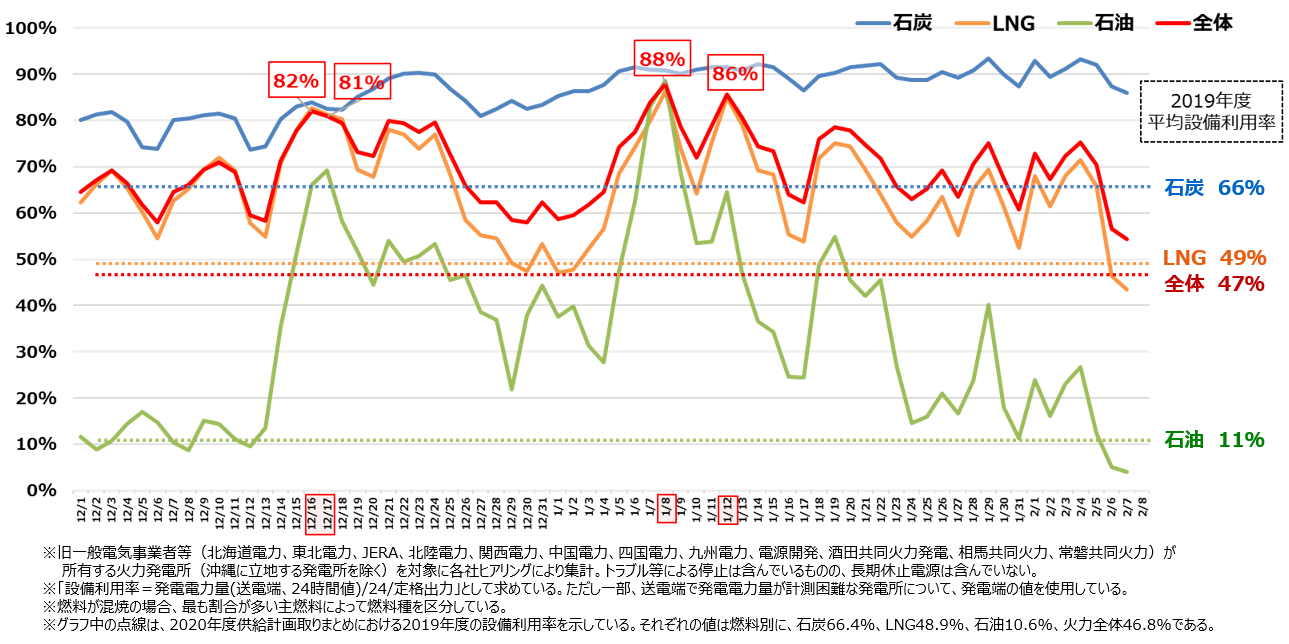

各電力会社では、12月中旬以降、燃料の種類を問わず火力発電を稼働させました。下記の図に点線で示されている2019年度の設備利用率の平均値とくらべると、すべての種類の火力発電で前年を上回る稼働率となっていたことがわかります。2021年1月8日と12日には、その設備利用率は約90%にも達しました。

火力発電の稼働率

水力発電も、需要ピーク時には、河川やダム運用に影響を与えないよう限定的な範囲ながらも、電力供給をサポート。各電源がフル活用されたのです。

1月6日には、日本全国の電力を横断的に管理し、不測の事態には電力ネットワークを広域的に運用する司令塔となる「電力広域的運営推進機関(電力広域機関)」(「電力システム改革の鍵を握る『広域機関』」参照)が、「非調整電源」を持つ発電事業者や小売電気事業者に、法に基づく「需給を改善させるための指示」を出しました。

非調整電源とは、送配電事業者がオンラインで発電量(出力)を調整することができない電源のことを指します(「固定価格買取制度(FIT制度)」の対象となっている再エネはのぞく)。こうした発電設備について、最大出力で運転すること、余った電気を電力市場で売ることなどが求められました。

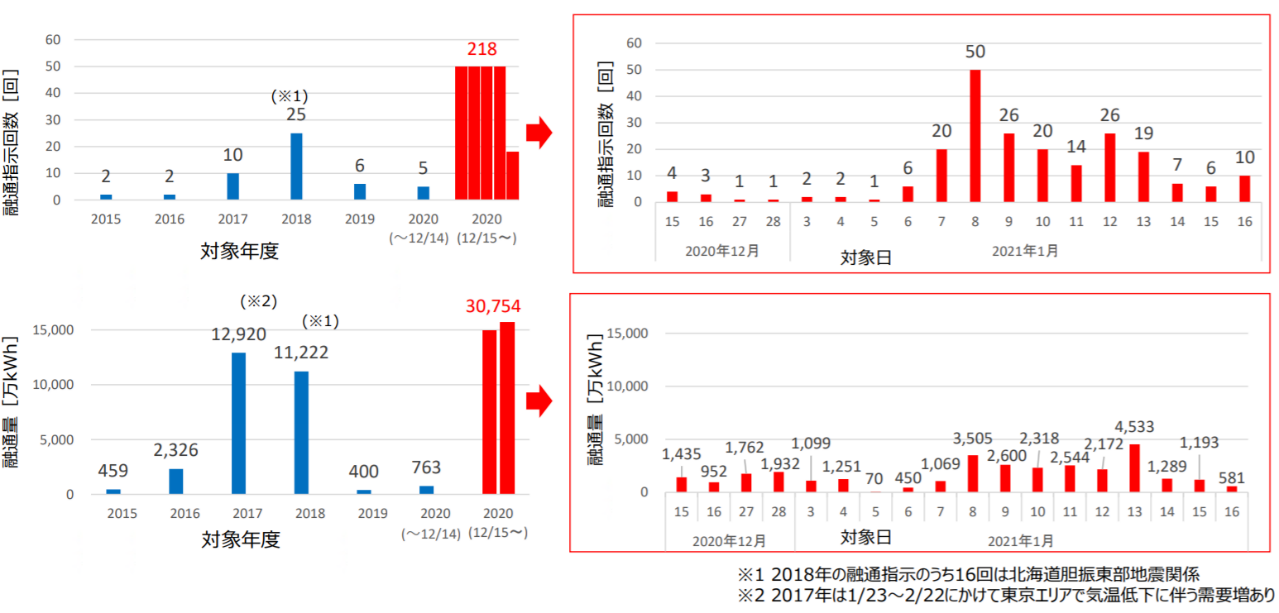

さらに、電力広域機関は、地域間での機動的な電力融通を指示。1日の中でも時間帯によって、ひっ迫しているエリアと応援の送電をおこなうエリアがひんぱんに入れかわり、その指示回数は、のべ21日間で累計218回にものぼりました。特に需給状況がきびしかった1月7日~13日は、通常なら需要が下がる深夜時間帯にも電力融通指示が出されました。

融通指示回数と融通量の推移

ほかにも、供給エリア間をつなぐ「地域間連系線」の運用容量を一時的に拡大。電力会社・ガス大手会社間でのLNG燃料の融通もおこなわれました。また梶山経済産業大臣は、1月12日の記者会見で、電気の効率的な使用に関する呼びかけもおこないました。

このような、さまざまな関係者による連携した取り組みにより、なんとか安定供給を確保することができたのです。

さらに効率的な安定供給をはかり、これからのピンチにそなえる

1月も中旬になると、需要はある程度落ち着きを取り戻しました。また、福井県の関西電力・大飯原子力発電所が稼働して供給力が向上、LNGの燃料在庫も増加傾向となっていきます。

加えて、電力市場価格の高騰への対応として、「インバランス料金単価の上限価格を200円/kWhとする」措置がおこなわれ、市場価格もだんだん落ち着きを取り戻していきました。

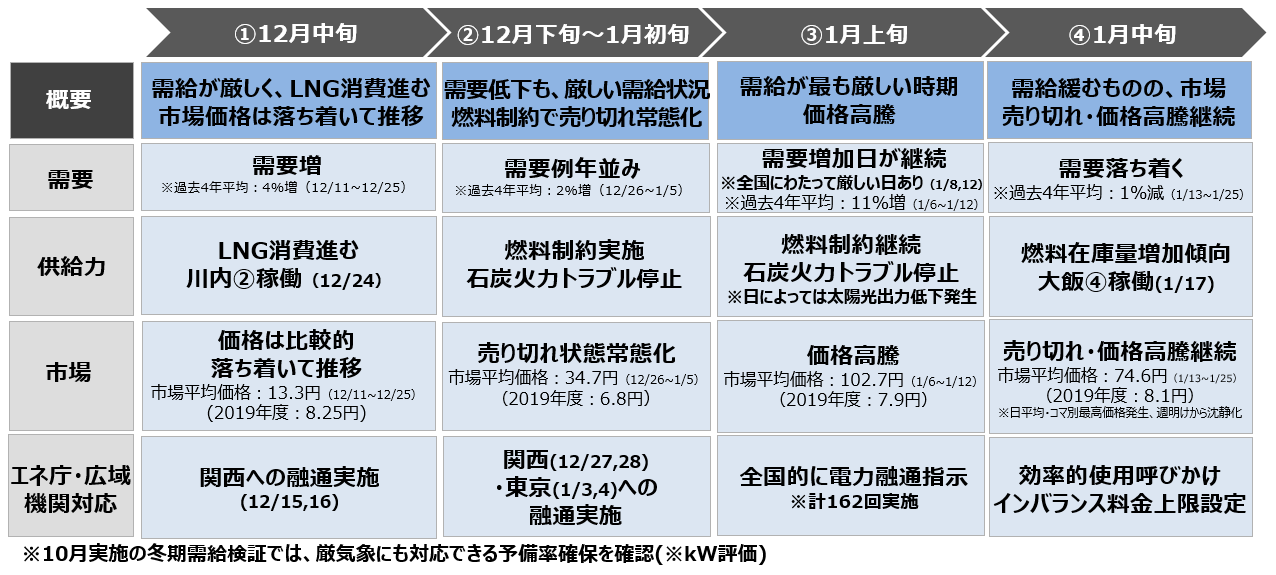

2020年12月~2021年1月の需給ひっ迫・市場価格高騰をめぐる時系列

こうして、1月25日の週にはおおむね沈静化することができました。

今回のピンチを乗り切れたことは、電気事業者が全国で協力した成果であり、電力の広域的な融通のしくみがうまく働いたということを意味します。ただ、今後はもっと効率的に安定供給を確保できるような環境を整備することが必要です。後編では、この危機の背景にあった、日本の現在の電気事業の構造的な原因と、このピンチを学びに進められている対策を紹介しましょう。

お問合せ先

記事内容について

電力・ガス事業部 電力産業・市場室

電力・ガス事業部 電力基盤整備課

スペシャルコンテンツについて

長官官房 総務課 調査広報室

(2021/11/19 11:00)

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

あなたにオススメの記事

-

「エネルギー基本計画」をもっと読み解く④:安定供給と脱炭素の両立をめざす電力システム改革

-

暖房費のかさむこの冬も、電気・ガス料金の支援を実施。よくいただく質問に資源エネルギー庁がお答えします!

-

熱中症対策は万全に!今年も電気・ガス料金の支援を実施。よくいただく質問に資源エネルギー庁がお答えします!

-

電力も「先物取引」?!(後編)~電力先物の活性化に向けた取り組みとは?

-

電力も「先物取引」?!(中編)~電力先物を活用した電力事業のリスクヘッジとは?

-

電力も「先物取引」?!(前編)~未来の電力を買って価格リスクを抑える「電力先物」とは?

-

2023年6月の電気料金、なぜ値上がりするの?いくらになるの?

-

ひと月の電気代が10万円超え!?オール電化住宅の電気代を考える

最新記事

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が

-

27年4月からエアコンの新たな省エネ基準がスタート!エアコンについて知っておくべきポイントは?