電力も「先物取引」?!(中編)~電力先物を活用した電力事業のリスクヘッジとは?

未来の電力をあらかじめ約束した値段で売買する契約を結ぶ、「電力先物取引」。電気事業者の中には、この先物取引をうまく活用することで、大きく変動しがちな電力の価格リスクを抑え、安定的な価格で電力を調達している企業があります。「電力も『先物取引』?!(前編)~未来の電力を買って価格リスクを抑える『電力先物』とは?」では、電力先物取引に関する基礎知識をご紹介しましたが、中編では、さらに深掘りして電力先物取引が持つ機能をみていきましょう。

日本の電力先物取引は活性化のフェーズへ

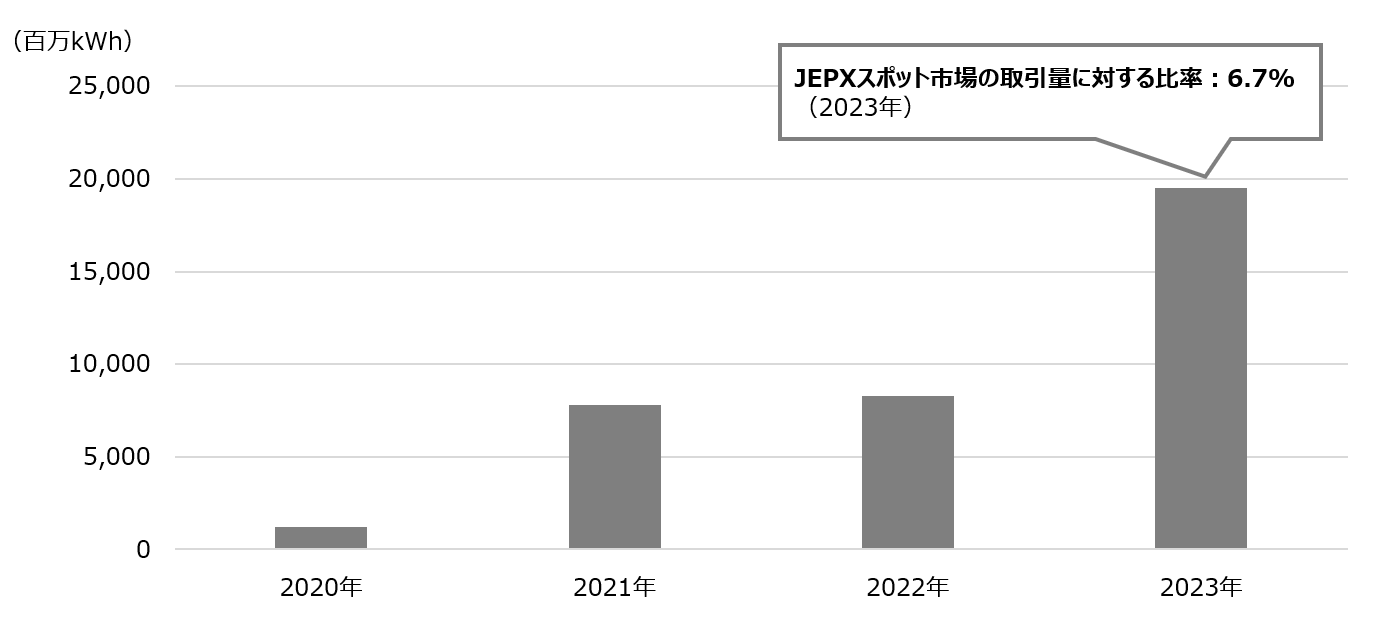

「電力も『先物取引』?!(前編)~未来の電力を買って価格リスクを抑える『電力先物』とは?」でご紹介した通り、日本の電力先物取引が2019年に取引開始してから4年が経ちました。電力先物の取引量は増加傾向ではあるものの、日本卸電力取引所(JEPX)のスポット市場(明日発電する、または販売する電力の売買がおこなわれている市場)の取引量に対する先物取引の量は、先行している欧州などと比較するとまだまだ少ないのが現状です。

電力先物の取引高の推移

(出典)日本卸電力取引所(JEPX)スポット市場約定量並びにTOCOM(東京商品取引所)およびEEX(欧州エネルギー取引所)の取引高より経済産業省作成

※ EEXの取引高については、日本電力先物のOTC取引に関わるクリアリングサービスを開始した2020年5月以降のデータを使用

しかし、さまざまな事業リスクを抱える電気事業者にとって、電力先物取引はリスクを回避(ヘッジ)する手法のひとつとして役立つもので、さらなる活用が期待されています。

そこで、電力先物取引の活性化を図るべく、「電力先物の活性化に向けた検討会」が開催され、電力先物市場が抱える課題や今後の方向性などが議論されました。委員からは、「電力先物の取引量が増えつつあるタイミングをとらえた議論になった」、「電力先物という専門的な分野で、実務的な視点も盛り込んだ議論になった」といった評価がありました。2024年4月には、議論の取りまとめが発表されています。

- 詳しく知りたい

- 電力先物の活性化に向けた検討会

- 電力先物の活性化に向けた検討会 とりまとめ

本記事では、検討会の「取りまとめ」から、電力先物の意義などを中心にご紹介します。

電気事業者に求められるリスク管理

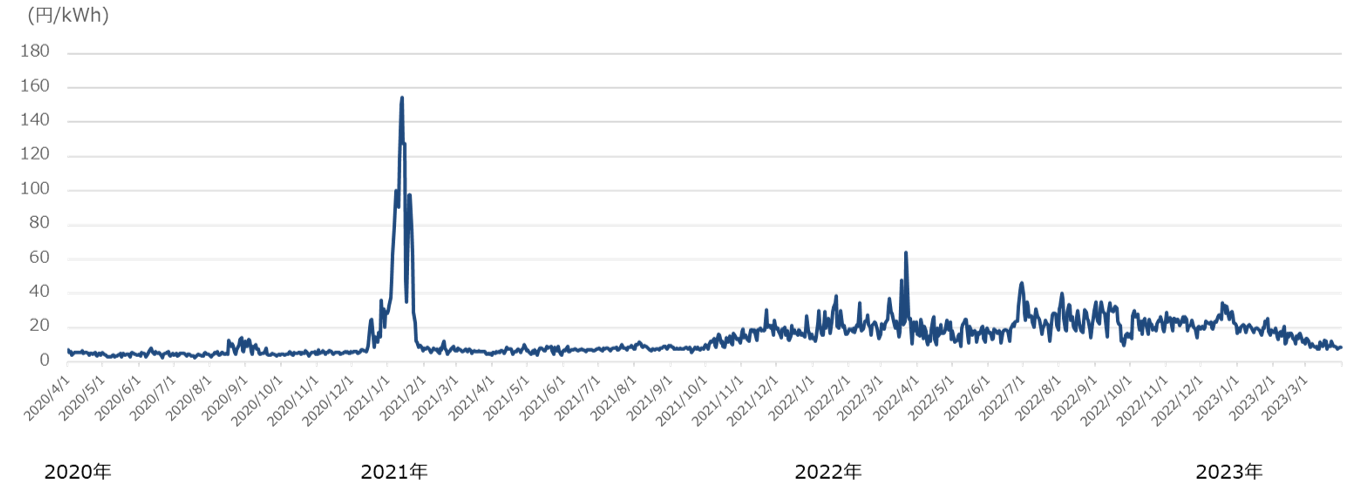

電気事業者が直面する電力/燃料の「価格変動リスク」(市場リスク)は、大きなものです。 JEPXでのスポット市場では、30分ごとに需要と供給のバランスにより価格が変動(決定)します。特に、電気は貯蔵できないため、需給逼迫時には価格高騰が起こってしまうなど、同じく先物商品が存在する株式や金などとくらべても、価格変動が大きいのが特徴です。

加えて、近年では、卸電力市場の活性化、再生可能エネルギーの拡大、世界的な液化天然ガス(LNG)需給のタイト化などの環境変化も起こり、卸電力市場における「ボラティリティ(価格の変動性)」が今まで以上に高くなる要因が増えています。

また、電力システム改革(小売および発電の全面自由化など)により、信用力の異なる事業者が電力市場参入したことで、電気事業者にとっては取引先の「信用リスク」を管理することがとても重要になりました。実際、電力事業に新規参入した小売電気事業者の中には、卸電力市場におけるボラティリティ(価格の変動性)に耐えきれず、休止・廃止・解散にいたった企業もあります。

このような環境変化もあいまって、電気事業者を取り巻く経営環境の不確実性は増大しています。そのため、電気事業者には、自社が抱えているリスクの可視化やリスクマネジメントが今まで以上に求められています。

電力先物取引の意義と役割(ヘッジ機能など)

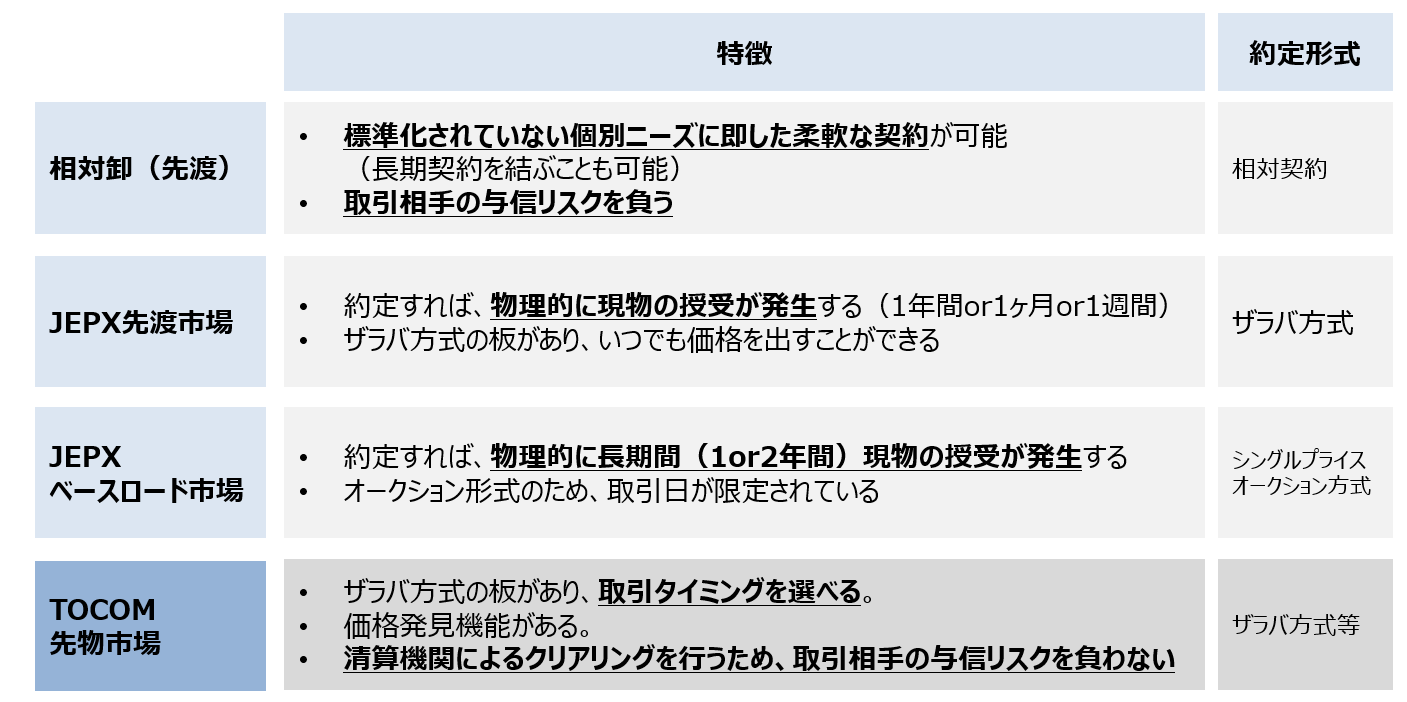

電力の市場リスクをヘッジする方法は複数ありますが、それぞれの強みと弱みを知り、組み合わせて活用することが重要です。

電力先物取引の強みは、①ザラバ方式(売りや買いの注文が入った都度、取引を成立させる方式)の市場があり、取引するタイミングを選べること、そして上記のとおり、②価格発見機能があること、③取引相手の与信リスクを遮断できることにあります(取引相手の与信リスクの遮断については「電力も『先物取引』?!(前編)~未来の電力を買って価格リスクを抑える『電力先物』とは?」も参照)。

②価格発見機能:国内需給を反映した円建て決済の価格指標となる

③取引相手の信用リスクの遮断:清算機関を通じた清算をおこなうため、取引相手の与信リスクを遮断できる

発電事業者のヘッジ行動の例

実際に事業者がリスクヘッジする行動はさまざまですが、ここではあくまで一例として、さまざまな方法を組み合わせてリスクマネジメントをおこなう発電事業者のヘッジ行動を解説しましょう(下の図を参照)。

「時間軸」と「ヘッジの積み上げ」の欄を見てみましょう。発電事業者は、実際に電気が使用される将来時点、たとえば、「2025年×月×日の電力の実需給はこうなる」という予想を立て、その日に向けた発電計画を作成します。ただ、計画を立てた時点では、発電した電気が1kWhあたりいくらで売れるのかは確約されておらず、電気事業者にとっては将来のキャッシュフローが見通せません。そこで、燃料や電力価格の変動などを参照しながら、段階的に売りの電力価格を固定化していくことで、リスクをヘッジしていきます。

まずは、将来の発電計画から逆算し、数年前から燃料や電力の調達活動をおこない、一定量の、長期的な相対契約を結びます(Power Purchase Agreement(PPA))。この長期の相対契約は固定価格の場合もあれば変動価格の場合もありますが、相対契約を締結することで、原料の場合は調達コストが、電気の場合は電気の売値が定まることとなり、将来のキャッシュフローの見通しを立てることができます。

発電計画から長期の相対契約を引いた分は、引き続き市場リスクにさらされています。しかし、実需給日が近づくにつれて発電計画が精緻化されたり、市況の確度が上がるため、短期の相対取引や、年間ものの商品、電力先物市場、スポット市場など、さまざまな市場での取引などを活用し、キャッシュフローを固定化していきます。

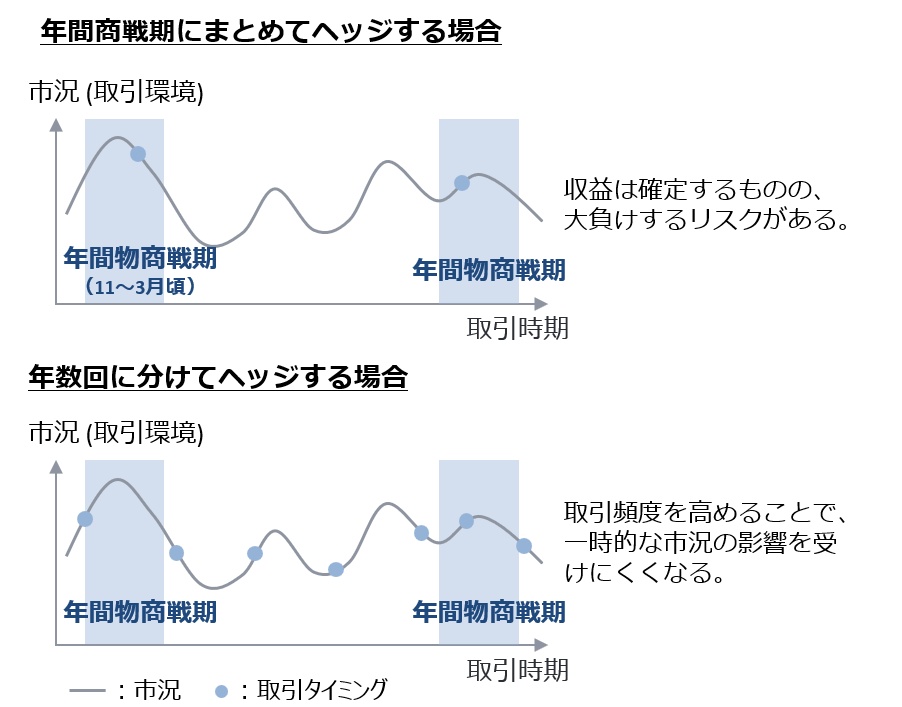

このように、発電事業者は、自社の取引条件に合う取引相手を探しながら自社が抱えているリスクを段階的にヘッジし、リスクを自社の財務体力におさまるよう管理することができます。すべての発電量を一度に固定すると一時的な市況の影響を受けやすくなってしまいますが、さまざまなヘッジツールを組み合わせながらリスクヘッジすることで、市況に応じた取引をおこなうことができます。

ヘッジ頻度の違い

このように、電力先物取引は、取引量が多い長期~中長期のヘッジツールである現物の相対取引と、実需給日の前日に取引されるスポット市場での取引の間をつなぐ、中長期~短期のヘッジツールとして活用されることが期待されています。

- 詳しく知りたい

- TOCOMの電力先物スクール

お問合せ先

記事内容について

商務・サービスグループ 商品市場整備室

スペシャルコンテンツについて

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

あなたにオススメの記事

-

「エネルギー基本計画」をもっと読み解く④:安定供給と脱炭素の両立をめざす電力システム改革

-

暖房費のかさむこの冬も、電気・ガス料金の支援を実施。よくいただく質問に資源エネルギー庁がお答えします!

-

熱中症対策は万全に!今年も電気・ガス料金の支援を実施。よくいただく質問に資源エネルギー庁がお答えします!

-

電力も「先物取引」?!(後編)~電力先物の活性化に向けた取り組みとは?

-

電力も「先物取引」?!(前編)~未来の電力を買って価格リスクを抑える「電力先物」とは?

-

2023年6月の電気料金、なぜ値上がりするの?いくらになるの?

-

ひと月の電気代が10万円超え!?オール電化住宅の電気代を考える

-

2021年初頭、電力供給が大ピンチに。どうやって乗り切った?(後編)

最新記事

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が

-

27年4月からエアコンの新たな省エネ基準がスタート!エアコンについて知っておくべきポイントは?