もっと知りたい!エネルギー基本計画① 再生可能エネルギー(1)コスト低減、地域の理解を得てさらなる導入拡大へ

2021年10月22日、エネルギー政策の基本的な方向性を示す「第6次エネルギー基本計画」が策定されました(「2050年カーボンニュートラルを目指す 日本の新たな『エネルギー基本計画』」参照)。この計画では、気候変動問題への対応として、「2050年カーボンニュートラル」実現に向けた課題と対応や、日本のエネルギー需給構造が抱える課題の克服などを中心に、さまざまな方針が盛り込まれています。そのうち、今回は、今後の主力電源(電気をつくる方法)と位置づけられている再生可能エネルギーに関する方向性について、詳しくご紹介します。

「主力電源」として急増する再エネ導入量

再生可能エネルギー(再エネ)は、温室効果ガスを排出せず、国内で生産可能なことから、エネルギー安全保障にも寄与できる有望で重要なエネルギー源です。主力電源化することが明示されたのは、2018年に策定された「第5次エネルギー基本計画」(「新しくなった『エネルギー基本計画』、2050年に向けたエネルギー政策とは?」参照)においてのこと。最近では、世界的に発電コストが急速に低減し、ほかの電源とくらべてもコスト競争力のある電源として、導入量が急増しています。

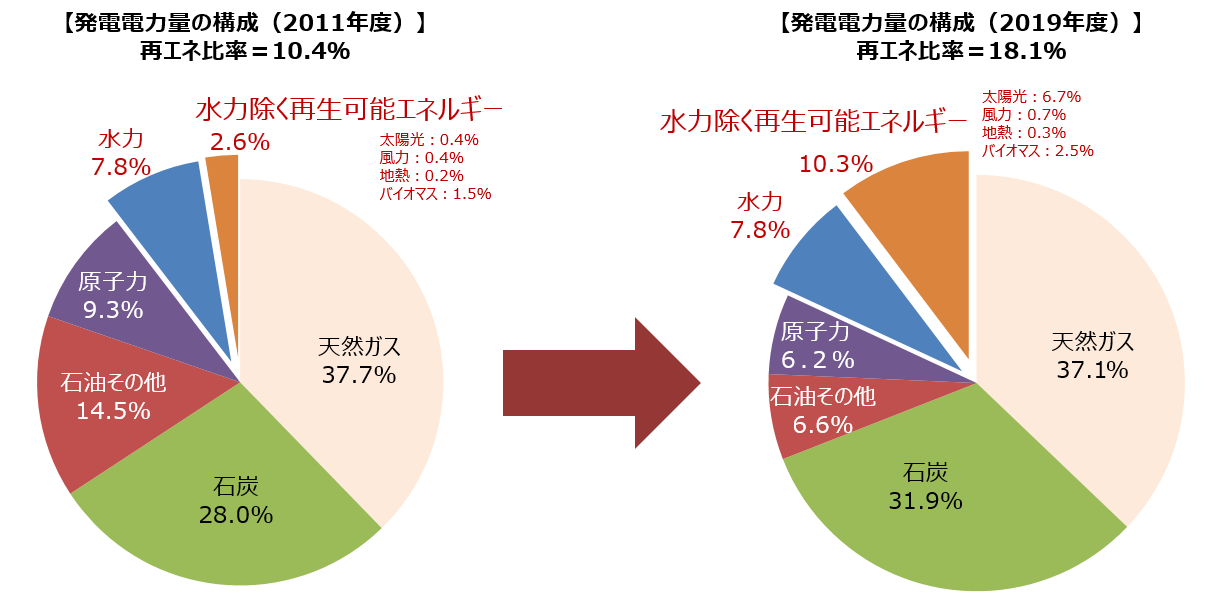

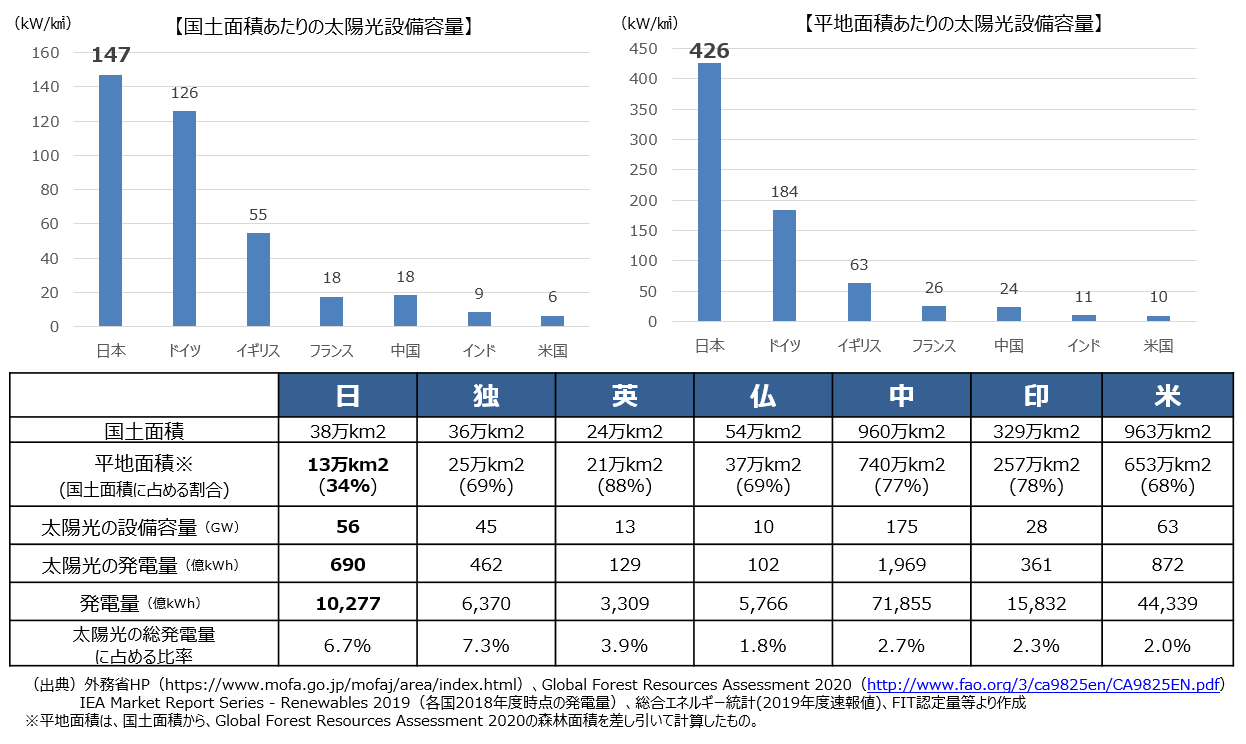

日本でも、2012年7月にFIT制度(固定価格買取制度)が導入されて以降、10%だった再エネ比率が、2019年度には18%まで拡大しました。限られた国土を活用して導入を進めてきた結果、国土面積当たり・平地面積当たりの太陽光発電の導入量は、主要国の中でも最大となっています。

日本の再生可能エネルギーの導入状況

(出典)総合エネルギー統計より資源エネルギー庁作成

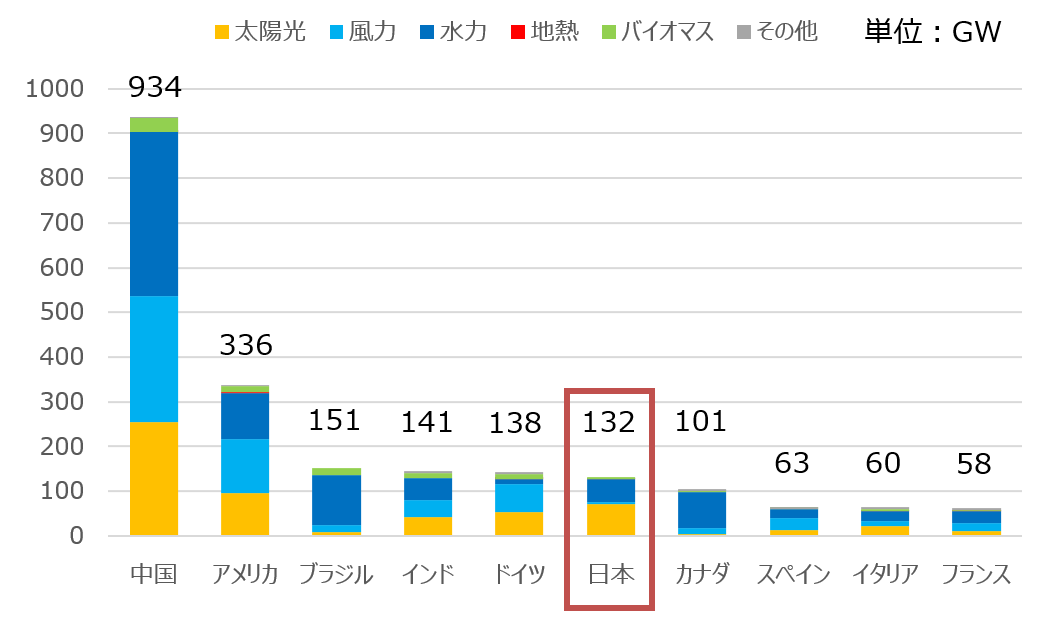

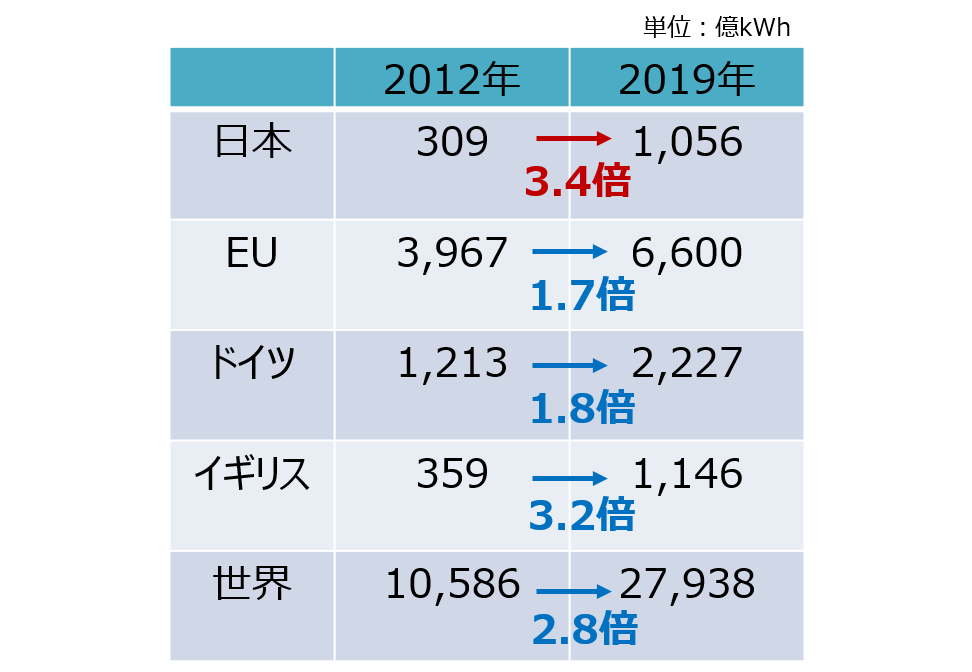

また、導入容量は再エネ全体で世界第6位となり、その発電電力量は2012年以降、約3倍に増加しています。

各国の再エネ導入容量(2020年実績)

(出典)Renewables 2021(IEA)より資源エネルギー庁作成

発電電力量の国際比較(水力発電除く)

(出典)IEAデータベースより資源エネルギー庁作成

4つの課題の克服を目指して

こうした状況を踏まえ、今回のエネルギー基本計画では、

ということが定められました。具体的な内容としては、

1. コストの低減とFIT制度からの自立化

2. 地域との共生・事業規律の強化

3. 系統制約の克服に向けた取り組み

4. 電源別の特徴を踏まえた取り組み

の4つの課題を中心に、電力システム全体での安全供給を確保しながら、導入の拡大をはかっていく方針です。

まずは1のコスト低減と、2の地域との共生について、今後の取り組みの方向性と課題を見ていきましょう。

FIP制度のスタートなど、再エネの電力市場への統合が進展

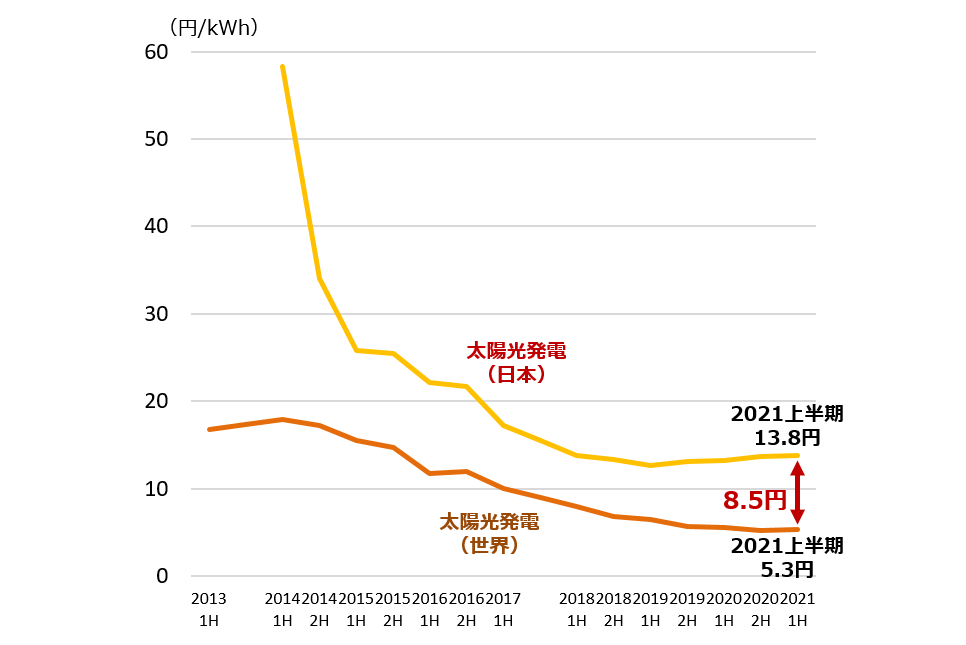

日本の再エネの発電コストは着実に低くなってきているものの、国際的な基準からみるとまだ高い状況にあります。また、再エネ導入拡大を促すためにFIT制度によって電力会社が買い取る費用の一部を国民からの「賦課金」という形で集めていましたが、この賦課金が2021年度は2.7兆円に達することが見込まれています。今後とも、こうした国民負担を抑えながら、導入拡大をはかる必要があります。

世界と日本の太陽光発電のコスト推移

※BloombergNEFデータより資源エネルギー庁作成。1$=110円換算で計算。

そこで、再エネのコストをほかの電源と比較して競争力のある水準まで低減させ、自立的に導入が進む状態を早期に実現していきます。具体的には、入札制の活用や中長期的な価格目標の設定などの取り組み、低コスト化に向けた研究開発への支援などを通じて、コスト低減をうながしていきます。

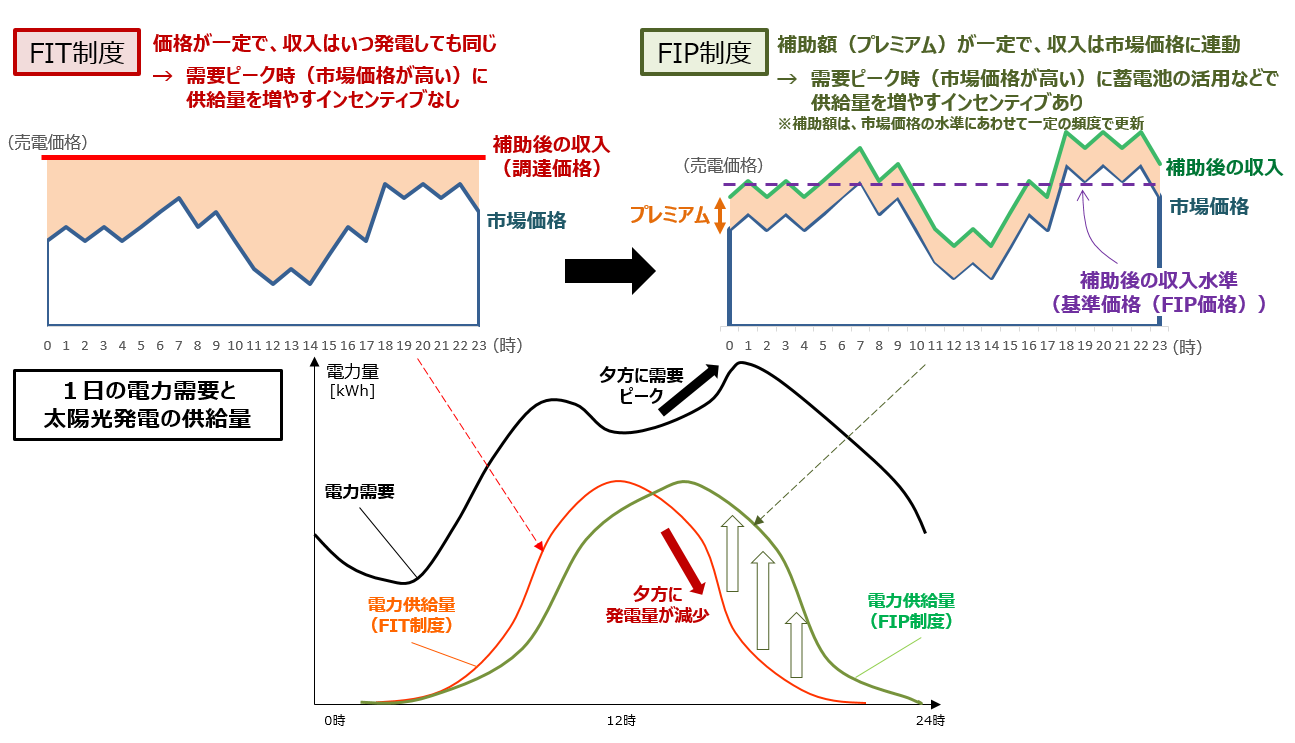

また、ほかの電源と同じように、発電事業者が卸電力市場や相対取引(発電事業者と小売事業者が卸電力取引所を介さずに直接電気を売買する方法)で自ら売電し、市場価格を踏まえて算定される一定のプレミアムを受け取る「FIP制度」(「再エネを日本の主力エネルギーに!『FIP制度』が2022年4月スタート」参照)の導入を通じて、再エネの電力市場への統合を進めていきます。こうした取り組みによって、電力システム全体のコスト低減が期待されます。

加えて、これまでもFIT認定時の高い調達価格(再エネの買取価格)を維持したまま、長期間運転を開始しない「未稼働案件」が問題になってきました。こうした案件の調達価格には年々低下する太陽光パネル価格のコスト低減が反映されていないことなどから、事業者側が過剰な利益を得ることとなり、将来的な国民負担の増大につながりかねません。また、未稼働案件にもFIT認定時に確保した系統容量が保持され続けることで、新規事業者が系統を利用できないといった既存系統の効率的な活用にも支障が生じます。

こうした案件に対しては、2020年に改正された「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」(改正後は改正再エネ特措法)で、2022年4月より認定を失効する制度が措置されることとなっています。今後は、この制度の適切な執行を通じて、国民負担の抑制を目指しつつ、再生可能エネルギーの円滑な導入を実現していきます。

地域の理解を得るために安全対策や事業の透明化を実施

再エネの導入拡大をはかるうえで、その設備を設置する地域との共生は欠かせません。地域の信頼を得るためには、発電事業が開始から終了まで一貫して、適正におこなわれる必要があります。

2016年に改正された「再エネ特措法」では、条例を含む関係法令を守ることを認定基準として設けたほか、住民との適切なコミュニケーションについても努力義務とされました。しかし、多くの事業者の急速な参入によって、安全や防災の面、また景観や環境への影響や、発電が終了した時の設備の廃棄をどうするかなどについて、いまなお地域で懸念されています。こうした課題に対応するため、次のような取り組みを進めます。

地元理解の促進に向けた取り組み

事業者が地域で新たに発電事業をおこなうときには、どのような人が、どんな場所で、どのような再エネ事業を展開するのかについて周知しておかないと、地域の理解が得られません。すでに2016年から、事業者名や設備の出力などの事業者情報については経済産業省のホームページで公表されていますが、2022年度からは公表情報を拡大し、新たに発電設備が稼働しているかどうかなどの状況についても公表し、事業の透明性をはかります。

またFIT制度開始以降、環境や景観といった地域の公益を守るために、地方自治体が条例やガイドラインを定める例が大幅に増えています。事業者がこうした法令を遵守することは、再エネ特措法でも定められています。このような全国の条例を調査・分析してデータベースを作り、各自治体の実情に応じた条例の策定を後押しするとともに、全国の自治体と連携して条例による取り組みの事例などを共有していきます。

開始から終了まで一貫した、適正な事業実施の確保

事業者が開始から終了まで適正な事業をおこなうために、2017年4月以降、認定事業者に対し、発電設備に標識や柵などの設置を義務付けています。しかし、いまだに未設置の事業者もあることから、引き続き体制を強化して取り組みます。

また、発電事業終了時に、設備が放置されたり不法投棄されるリスクを減らすために、10kW以上のすべての事業用太陽光発電設備の廃棄にかかわる費用について、原則として源泉徴収的に外部での積み立てを求めることとしました。

安全の確保

近年は気候変動の影響で、台風や大雨といった自然災害が頻発し、激甚化しています。それにともない、再エネ発電設備の安全性に対する社会的な関心も高くなっていることから、しっかりと安全対策を進めていくことが重要です。とくに、設置件数が多く、事故件数も増加している太陽光発電設備については、これに特化した技術基準を2021年4月から新たに設けました。これには、たとえば傾斜地における土砂災害対策といったことなどが含まれます。

また、これまで小さな発電設備については事故を報告する義務がありませんでしたが、今後はすべての設備において報告を求めることとし、保安管理につとめていきます。

*****

次回からは、太陽光、風力、地熱など再エネ電源別の特徴を踏まえた取り組みについて、さらには系統制約の克服に向けた取り組みについても、詳しくご紹介していきます。

お問合せ先

記事内容について

省エネルギー・新エネルギー部 新エネルギー課

スペシャルコンテンツについて

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

あなたにオススメの記事

-

脱炭素と経済成長を同時に実現!「GX政策」の今

-

「エネルギー基本計画」をもっと読み解く②:技術開発から社会実装へ!水素社会実現をめざして前進

-

大きく変化する世界で、日本のエネルギーをどうする?「エネルギー基本計画」最新版を読みとく(後編)

-

大きく変化する世界で、日本のエネルギーをどうする?「エネルギー基本計画」最新版を読みとく(前編)

-

もっと知りたい!エネルギー基本計画⑥ 安定供給を前提に、脱炭素化を進める火力発電

-

もっと知りたい!エネルギー基本計画⑤ 再生可能エネルギー(5)再エネの導入拡大を実現する「系統制約」克服の取り組み

-

もっと知りたい!エネルギー基本計画④ 再生可能エネルギー(4)豊富な資源をもとに開発が加速する地熱発電

-

もっと知りたい!エネルギー基本計画③ 再生可能エネルギー(3)高い経済性が期待される風力発電

最新記事

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が

-

27年4月からエアコンの新たな省エネ基準がスタート!エアコンについて知っておくべきポイントは?

-

今こそ知りたい、日本の「石油備蓄」のしくみとは?

-

鉄鋼業で進むGX―「グリーン鉄」普及へ政府も支援

-

アジアの脱炭素化と経済成長をめざす「AZEC」(後編)日本企業が参加する先進的プロジェクト

-

15年目の福島―この街でイノベーションに挑戦するということ

-

「エネルギー基本計画」をもっと読み解く⑥:エネルギーの安定供給を支える化石資源のこれから