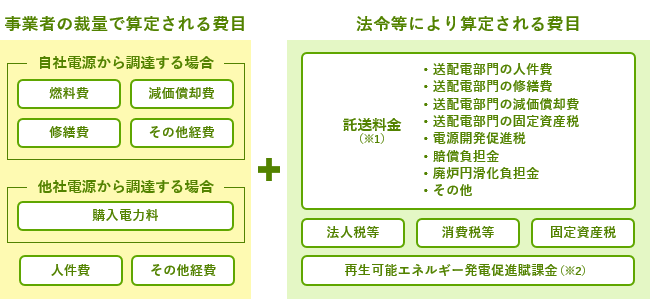

※1 託送料金とは

託送料金とは、電気を送る際に小売電気事業者が利用する送配電網の利用料金として一般送配電事業者が設定するものであり、経済産業大臣の認可が必要です。新規参入する小売電気事業者だけではなく、既存の大手電力会社の小売部門が送配電網を利用する際にも、各社が販売した電気の量に応じて託送料金を負担します。

なお、託送料金には送配電部門における人件費、設備修繕費、減価償却費、固定資産税のほか、電源開発促進税、賠償負担金、廃炉円滑化負担金等が含まれます。

電源開発促進税

発電施設等の設置の促進及び運転の円滑化を図る等のための財政上の措置並びにこれらの発電施設の利用の促進及び安全の確保並びにこれらの発電施設による電気の供給の円滑化を図る等のための措置に要する費用に充てるための税で、納税者である一般送配電事業者が、電気料金(託送料金)の一部として需要家から徴収します。

- 電気使用量

[kWh]

- 電源開発促進税税率相当

[円/kWh]

- 電源開発促進税相当額

賠償負担金

「原子力災害からの福島復興の加速のための基本指針(2016年12月閣議決定)」に基づき、福島第一原子力発電所の事故以前から原子力損害の賠償のために備えておくべきであった総額約2.4兆円を40年程度で回収するため、電気料金(託送料金)の一部として需要家から受け取ります。

- 電気使用量

[kWh] - 賠償負担金相当額

[円/kWh] - 賠償負担金

廃炉円滑化負担金

「エネルギー基本計画(2018年7月閣議決定)」で示されている原発依存度の低減というエネルギー政策の基本方針の下、円滑な廃炉を促すために原子力発電所の廃炉に伴って一括して生じる費用を分割計上する費用として、電気料金(託送料金)の一部として需要家から受け取ります。

- 電気使用量

[kWh] - 廃炉円滑化負担金相当額

[円/kWh] - 廃炉円滑化負担金