再エネの主力電源化を実現するために

スペシャルコンテンツでは、再生可能エネルギー(再エネ)について、これまでさまざまな側面からご紹介してきました。現状、太陽光発電や風力発電などの再エネは、「主力電源」(電力をつくる方法)となるには、まだまだ課題を抱えていますが、今後のエネルギー情勢を考えれば、再エネを大量導入し「主力電源」化していくことは不可欠です。

2030年度におけるエネルギーの割合を示した「エネルギーミックス」では、再エネの導入水準を22~24%としています。この水準を実現するためにどうすればいいのか、これまでご紹介した記事もふりかえりながら、資源エネルギー庁主催の「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」で話し合われた内容を見てみましょう。

1.日本の再エネを取り巻く環境

「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」とは

「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」は、総合資源エネルギー調査会省エネルギー・新エネルギー分科会および電力・ガス事業分科会の傘下の小委員会として、2017年12月から月に1回開催されてきました。

5月15日開催の第6回では「中間整理(案)」が議題となり、意見のとりまとめに向けた議論が行われました。小委員会での議論では、日本における再エネの大量導入に向け、どのような課題に、どう取り組んでいくべきだと認識されたのでしょうか。

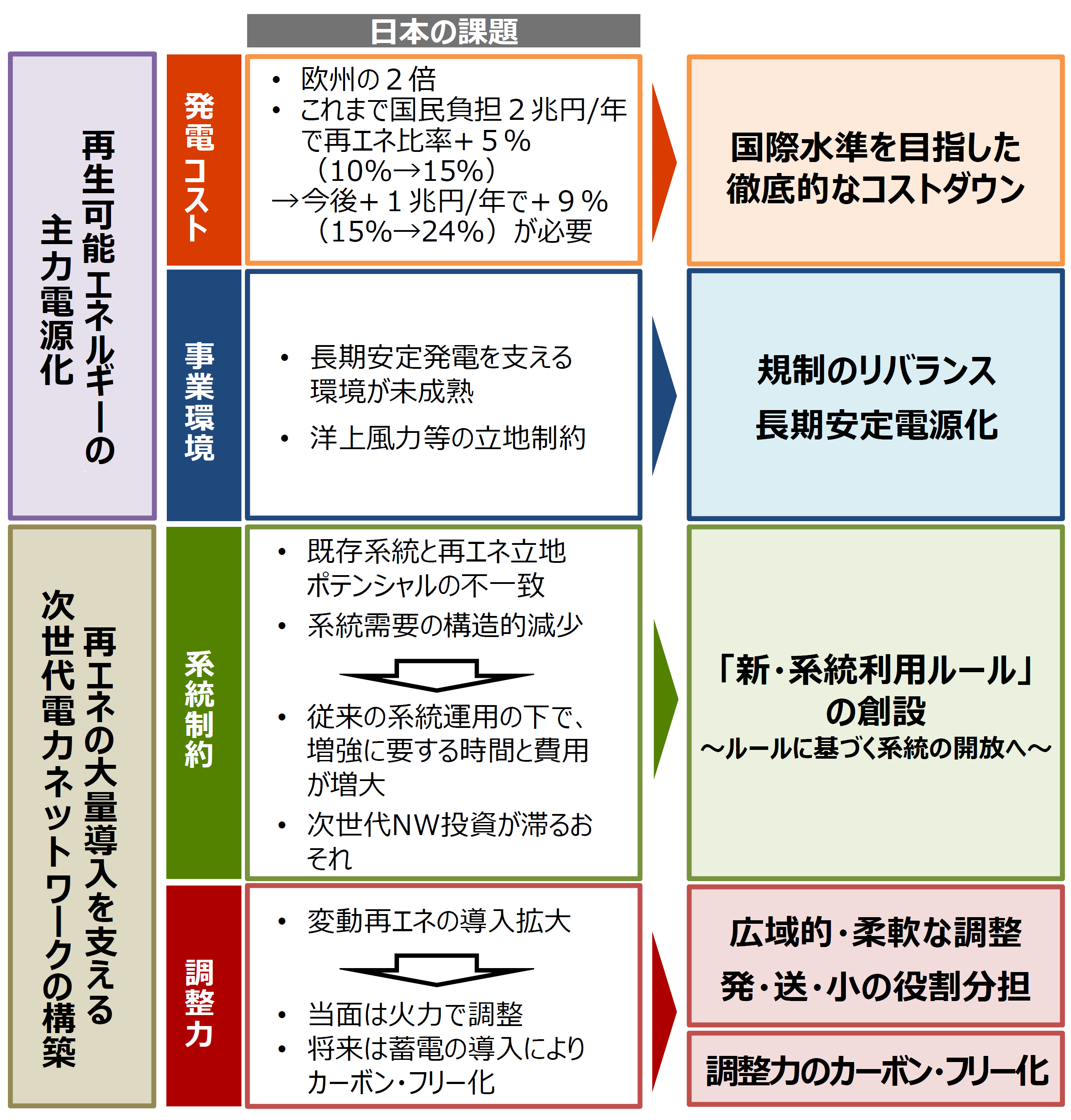

①世界に比べて高い再エネコストという問題

世界では、再エネの発電コストは急速に低下しており、その他の電源と比べても、コスト競争力のある電源となってきています。

しかし、日本では、再エネの発電コストは低減してはいるものの、国際水準と比べれば依然として高いままです(「再エネのコストを考える」 参照)。

現在、再エネを使ってつくられた電気は、2012年に創設された「固定価格買取制度(FIT制度)」の対象となっており、国が決めた価格で電力会社が買い取るよう義務づけられています(「FIT法改正で私たちの生活はどうなる?」 参照)。その際、買取費用の一部は、電気料金を通じて国民が広く負担しています(再エネ賦課金)。2030年度のエネルギーミックスを達成した場合、FIT制度における買取費用の総額は年間3.7~4兆円程度になると考えられています。

ところが、2018年度時点で、買取費用の総額はすでに年間3.1兆円程度に達しています。もし、現在の高コストのまま再エネの導入が拡大していけば、国民が負担するコストは想定よりも増大してしまうおそれがあります。日本で再エネ大量導入を実現するためには、このコストの問題を避けて通ることはできません。

②長期的視点から見た場合の安定性などの問題

現在、日本で導入されている再エネは、太陽光発電にかたよっており、バランスのとれた再エネの導入を進めていく必要があります。また、再エネ事業者には小規模事業者も多く、将来、設備の刷新が必要となった場合などに、再投資がとどこおるといったことも起こり得るのではないかと懸念されています。

また長期的視野という観点からは、発電事業を終了した場合に設備の廃棄はきちんと行われるかといった点についても、地元住民の懸念の声が聞かれます。

③再エネを電力系統へつなぐ際の問題

日本の電力系統は、これまで主として大規模な電源、つまり従来の電力会社が設置した大量の電力を生み出す発電所と、需要地を結ぶ形でつくられてきました。その一方で、従来の大規模な電源が立地している地域と、再エネで大量の電気を持続的につくることができる可能性の高い地域、つまり「再エネ電源」の立地ポテンシャルのある地域は、必ずしも一致しません。そのため、再エネの大量導入を進める中で、いわゆる「系統制約」が顕在化しつつあります。

たとえば、再エネ電源の立地と既存の電力系統が遠く離れていることから、それらをつなぐために、新しい電力系統を建設したり電力系統を増設したりすることが必要になる場合があります。しかし、新しい系統の建設にかかるコストは非常に高く、再エネを電力系統に受け入れるコストの増大につながります(「再エネの大量導入に向けて ~『系統制約』問題と対策」参照)。

④適切な調整力を確保しなければいけないという問題

太陽光や風力など一部の再エネは発電量が季節や天候に左右され、コントロールが困難です。条件に恵まれれば、電力需要以上に発電する場合もあり、そのままにしておくと需要と供給のバランスがくずれ、大規模な停電などが発生するおそれがあります。

再エネを大量導入し主力電源化していくためには、不安定な発電量をカバーすることのできる別の電源、つまり適切な「調整力」の確保が不可欠となります。この調整力の確保も、再エネの導入コストを増やすことになります(「再生可能エネルギー拡大に欠かせないのは『火力発電』!?」参照)。

上記のような状況をふまえて、今後再エネを主力電源とし、その大量導入を持続可能なものとしていくためには、①コスト競争力の強化、②長期安定的な発電を支える事業環境の整備、③系統制約の克服、④調整力の確保、といった課題に対応していく必要があると考えられます。

2.課題を解決して再エネ大量導入へ

国際水準をめざした徹底的なコストダウン

では、この課題を解決するためには、どのような政策を進めるべきなのでしょうか。

まず、再エネが自立した電源になる必要があり、そのためには、他の電源と比較して競争力のある水準まで発電コストを下げる必要があります。現在、大規模な事業用太陽光発電やバイオマス発電については、入札制度に移行し、競争の促進が行われています(「FIT法改正で私たちの生活はどうなる?」 参照)。また、中長期的な価格目標に向けて、コスト効率のよい事業者を基準に買取価格を設定する「トップランナー方式」を導入し、買取価格を低下させていくこととなっています。

技術面でもコスト低減のための取り組みが行われています。圧倒的なコスト低減が可能と期待されている「ペロブスカイト型太陽電池」など、ゲームチェンジャーになりうる新しい技術も開発されています( 「変換効率37%も達成!『太陽光発電』はどこまで進化した?」参照)。

コストの問題は、現在運用されているFIT制度にも深くかかわっています。最終的には、FITから自立して再エネが運用できるよう、制度のあり方そのものを検討していく必要があります。海外の先進手法を参考にしつつ、入札制度や卸電力市場への直接販売など、自立化への橋渡しとなるしくみについて継続的に検討していく予定です。

長期安定電源化をめざし事業環境を整備

再エネが自立し、主力電源となるためには、長期的に安定した電源となることも必要です。FITによって再エネの導入は進みましたが、認定を受けても長期間稼働しない事業者や、事業終了後の準備が不十分であるなどの問題が指摘されています。

そのため、FIT事業の適性化をめざして、運用の見直しが行われています。具体的には、太陽光だけでなく、風力・水力・地熱・バイオマスを含めたすべてのFIT対象電源に、運転開始期限を設定するなどの取り組みです(2018年4月1日に法令を施行)。また、事業終了後の太陽光パネルの廃棄対策については、廃棄などの費用の積立てを担保するために必要な施策(たとえば、第三者が外部で積立てを行うしくみなど)が検討されています。こちらについては、2018年度中を目標に結論を出すことをめざしています。これと並行して、現行のFIT制度の運用の中ですぐにできることとして、廃棄費用の積立計画や進捗状況の報告を義務化し、その状況を公表、必要に応じて指導などを行うことを検討しています。

また、FITによる買取期間が終了したあとも発電を続けられる環境を整備していく必要があります。そのために、再エネを活用したビジネスについて開発・検討が進められています。特に、住宅用太陽光発電設備は、2019年以降順次、FITの買取期間が終了するため、自家消費に切り替えるのか、あるいは新たに相対・自由契約をむすんで売電を継続するのかという選択肢について、今後本格的に周知活動を実施する予定です。

さらに、再エネ電源のバランスをとるために、太陽光だけでなく他の電源の導入も促進していく必要があります。たとえば、洋上風力発電は欧州などでは盛んで、日本でも大きな可能性のある再エネとして注目されています。しかし、活用のためにはさまざまな課題が残されています。そこで、海域利用のルール整備や関連手続きの迅速化など、洋上風力発電の導入のための法整備が進められています(「これからの再エネとして期待される風力発電」参照)。

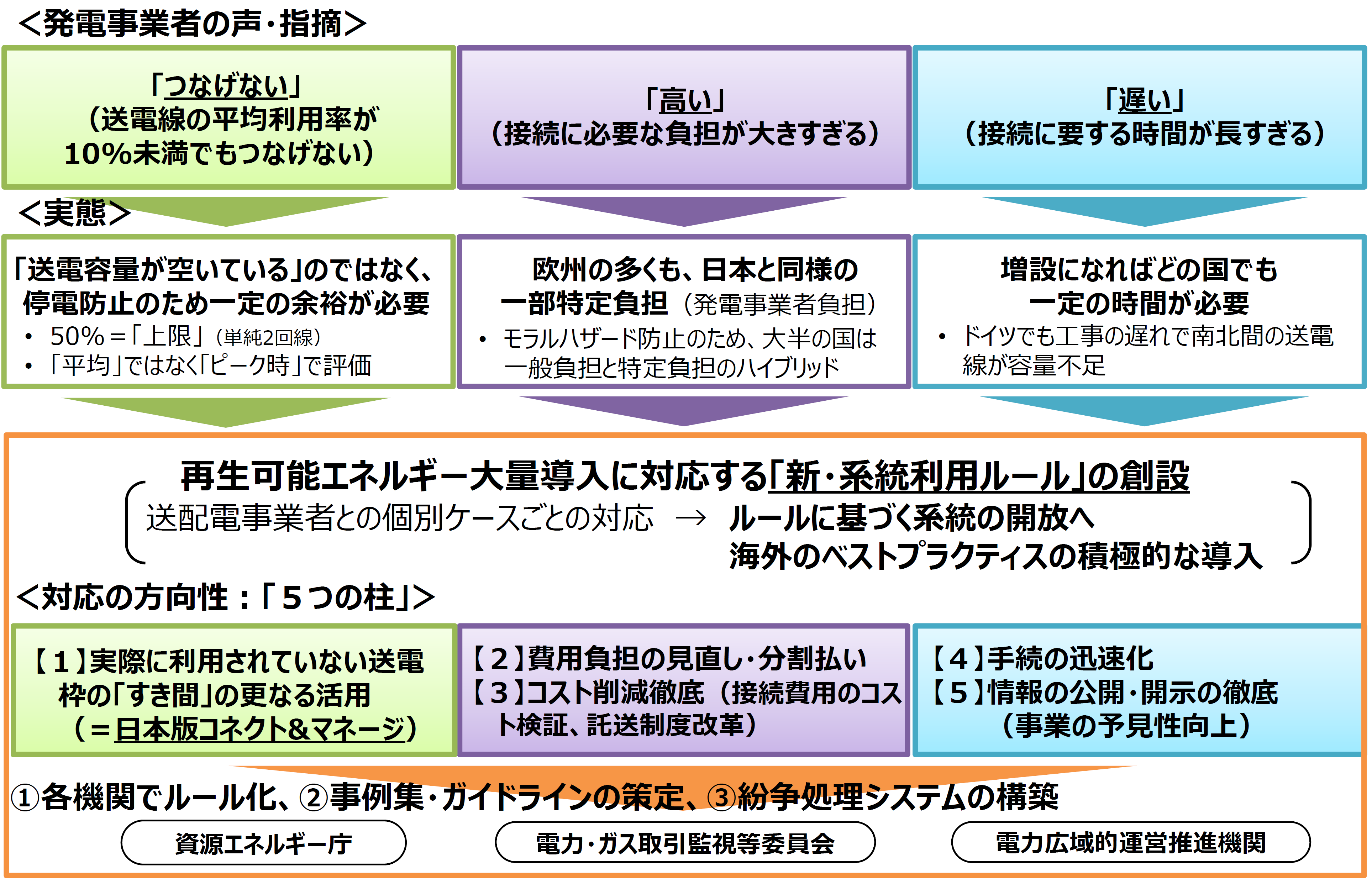

系統制約の問題を新ルールの整備で克服する

系統制約の問題については、「つなげない」「高い」「遅い」という発電事業者の声に対して、総合的に対応していく必要があります。系統の増強には多額の費用と時間がともなうため、まずは既存の系統を最大限に活用していくことが有効です。そこで、先進的な海外の手法を導入しながら、系統制約の解消に向けた新しいルールづくりが始まっています。

現在のルールでは、電源の種類が何であるかを問わず、新規の電源は、接続契約の申し込み順に、系統の空き容量の範囲内で送電容量を確保していきます(先着優先)。また、たとえ送電線が故障した場合でも他の送電線に流して停電を防ぐという観点から、送電線の容量には一定の余裕を持たせています。こうしたことから、一見すると系統に空きがあるように見えても、予約や非常用で埋まっていて空きがないといった実態があります(「なぜ、『再エネが送電線につなげない』事態が起きるのか?再エネの主力電源化に向けて」参照)。

こういった事態に対して、既存の系統をできるだけ有効活用しつつ再エネを大量導入していくために、一定の条件の下で系統への接続を認める「日本版コネクト&マネージ」という考え方の検討・導入を進めています。これは、系統の空き容量を柔軟に運用するルールを整備することで、よりたくさんの電気を流せるようにしようという試みです。この「日本版コネクト&マネージ」の一部である「想定潮流の合理化」(過去の実績をもとに将来の電気の流れをより細かく想定し、送電線の空き容量を算出する手法のこと)については、2018年4月からすでに全国的に導入され、今後、再エネをはじめとした新規電源がより多く接続できるようになっていきます( 「送電線『空き容量ゼロ』は本当に「ゼロ」なのか?~再エネ大量導入に向けた取り組み」参照)。

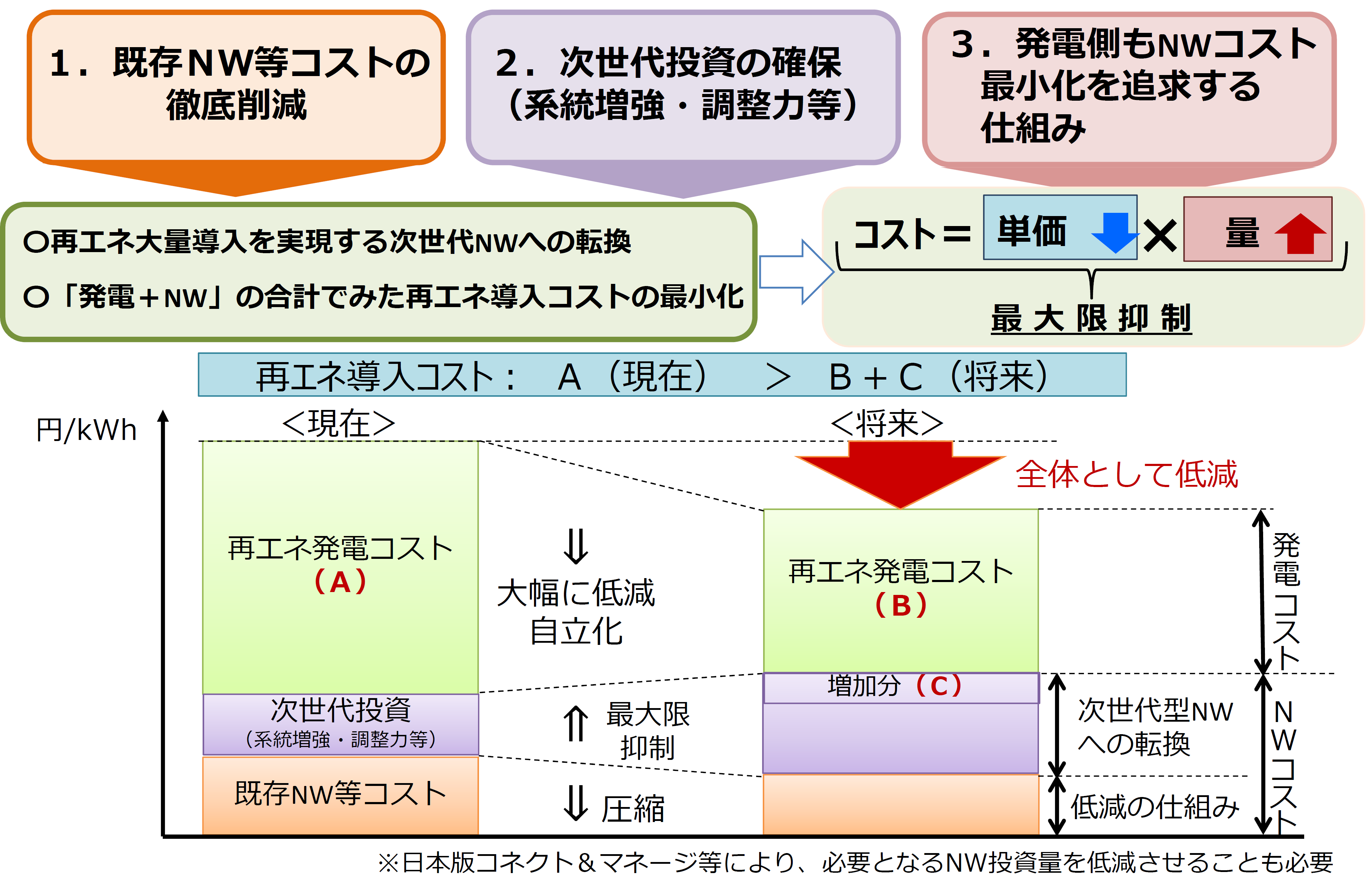

こうした再エネの最大限の導入は、前述したように、国民負担の抑制と両立していくことが必要です。そのためには、再エネのコストを下げつつ、既存のネットワークコストも最大限抑制していくことが求められます。こうした徹底的なコスト削減を進めつつ、一方で、再エネの大量導入をはじめとした環境変化に対応し、次世代ネットワークへの転換を実現していくなど、未来に向けた投資も促していきます。

電力ネットワークのコスト改革に関わる3つの基本方針(概念図)

さらに、天候によって発電量が変わる太陽光などの再エネの導入量が増えれば、発電所の発電量(出力)を調整することで電力需給のバランスをとる「出力制御」が適用される可能性が高くなってきます(「なぜ、太陽光などの『出力制御』が必要になるのか?~再エネを大量に導入するために」参照)。出力制御は、発電事業者の事業がビジネスとして成り立つかという「事業予見性」に深く関わる問題であるため、出力制御が起こる可能性を予見できるよう、情報の公開・開示を徹底する取り組みも進められています。一般送配電事業者や広域機関が基礎となる情報を公開・開示し、発電事業者などはそれを利用して出力制御の見通しを自らシミュレーションし、事業判断やファイナンスに活かすという形が想定されています。

調整力の確保はより効率的に

太陽光や風力などの自然変動再エネの導入に欠かせない調整力については、当面は火力発電や揚水発電によって対応していきますが、電力システム全体の改革によって、広域的な調達など、より柔軟で効率的な調整力の確保を進めていく方針です。一方で、調整の必要を減らせるよう、発電計画と発電実績とのギャップを縮める取り組みなどによって、再エネの変動に起因するずれ(インバランス)をできるだけ減らしていくよう進めていくことも必要です。

将来的には、蓄電池( 「再エネの安定化に役立つ『電力系統用蓄電池』」 「知っておきたいエネルギーの基礎用語 ~『蓄電池』は次世代エネルギーシステムの鍵」 参照)、地域に普及している発電設備や蓄電池などをIoT技術で統合的に制御して電力の需給調整に活用する「バーチャルパワープラント(VPP)」(「これからは発電所もバーチャルになる!?」 参照)、電力を水素に変換して貯蔵する「Power-to-gas」などの技術が期待されており、実用化されればカーボン・フリーな次世代の調整力が実現することになります。

3.再エネのこれから

再エネの電源ごとに必要な対応

小委員会では、これからの再エネの目指すべき将来像として、大きく2つの類型が示されました。今後、急速なコストダウンが見込まれる電源と、地域との共生を図りつつゆるやかに自立化へ向かう電源です。再エネの主力電源化に向けた政策は、こうした将来像を踏まえて適切に行われる必要があります。

太陽光発電、風力発電は急速なコストダウンが見込まれる電源とされました。海外と比べてコストはまだ高いものの、技術開発などによって、大幅なコスト低減が実現できると期待されています。将来は、自家消費・地産地消のエネルギー源として活用するとともに、大型電源として売電市場で活用されることが期待されています。

一方、地熱発電、中小水力発電、バイオマス発電は、地域との共生を図りつつゆるやかに自立化へ向かう電源とされました。いずれも地域の自然環境や資源と関連が深く、開発には地域の理解や協力が欠かせません。地域密着を図りながら、地元の治水計画や農林業などと合わせて推進していくことが重要となります。

日本にとって重要な再エネ

石油や石炭などの化石資源をもたない日本において、自然環境を活かした再エネは、社会を維持し発展させていくために、とても重要な意味を持っています(「再生可能エネルギーの歴史と未来」参照)。

日本の再エネは、コスト競争力や系統制約、調整力の問題など、大量導入に向けて解決しなければならない課題がまだまだたくさんあります。しかし、大量導入に向けた流れが変わることはありません。今後も再エネの主力電源化へ向けて、着実なあゆみを進めていきます。

お問合せ先

記事内容について

省エネルギー・新エネルギー部 新エネルギー課

電力・ガス事業部 電力基盤整備課 電力流通室

スペシャルコンテンツについて

長官官房 総務課 調査広報室

※掲載内容は公開日時点のものであり、時間経過などにともなって状況が異なっている場合もございます。あらかじめご了承ください。

あなたにオススメの記事

-

2025年、日本の洋上風力発電~今どうなってる?これからどうなる?~

-

電力のピンチを救え!大活躍する「揚水発電」の役割とは?

-

再エネを日本の主力エネルギーに!「FIP制度」が2022年4月スタート

-

エンジン車でも脱炭素?グリーンな液体燃料「合成燃料」とは

-

アンモニアが“燃料”になる?!(後編)~カーボンフリーのアンモニア火力発電

-

アンモニアが“燃料”になる?!(前編)~身近だけど実は知らないアンモニアの利用先

-

「法制度」の観点から考える、電力のレジリエンス ⑥再エネのポテンシャルを全国規模で生かすために

-

「法制度」の観点から考える、電力のレジリエンス ⑤再エネの利用促進にむけた新たな制度とは?

最新記事

-

2025—日本が抱えているエネルギー問題(前編)

-

地熱発電も「次世代」へ!課題をクリアし日本の地熱を最大限に活用

-

柏崎刈羽原発6号機が再稼働―運転再開の重要性とその背景(後編)

-

屋根スペースを再エネに活かす!「屋根設置太陽光発電」の新たな報告制度とは

-

増加が見込まれるデータセンターの電力需要をどうする?さらなる省エネを進める新たな制度に注目!

-

日本のガソリン価格は世界と比べて安い?高い?中東情勢を踏まえた燃料油の「緊急的激変緩和措置」

-

柏崎刈羽原子力発電所6号機が再稼働―運転再開への道のり(前編)

-

自動車分野のGXへ、さまざまな支援策~購入補助から次世代燃料開発支援まで

-

世界で見直しがはじまった自動車産業政策〜日本の「マルチパスウェイ戦略」にも注目が

-

27年4月からエアコンの新たな省エネ基準がスタート!エアコンについて知っておくべきポイントは?