省エネ再エネ高度化投資促進税制(うち省エネ促進税制)について

概要と対象者

措置内容

対象事業者が対象設備を取得等し、事業の用に供した場合に、取得価額の20%の特別償却ができます。

中小事業者・中小企業者等は、取得価額の7%の税額控除との選択適用が可能です。

対象事業者

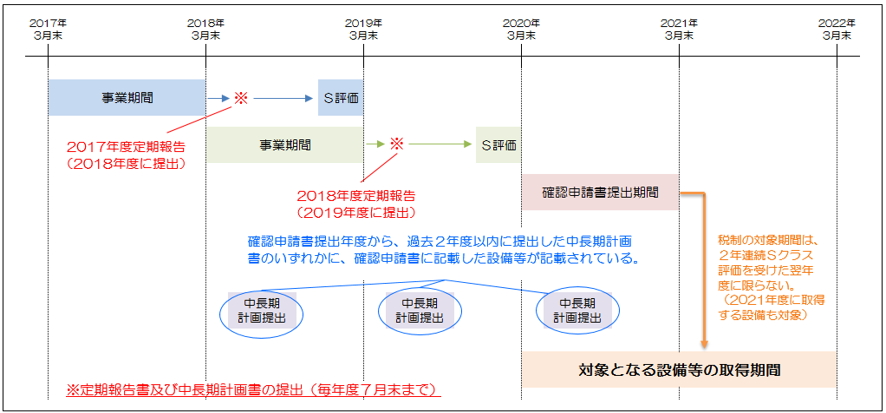

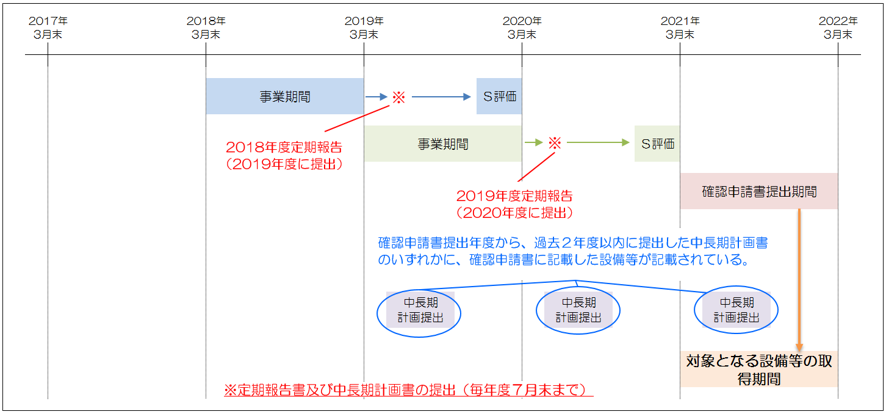

2020年度においては、青色申告書を提出する個人・法人で、2018年度と2019年度に提出した定期報告書に基づく「事業者クラス分け評価制度」(※)の評価がいずれもS評価(以下「2年連続S評価」という)であった下記の省エネ法の規制対象事業者等です。

省エネ法の規制対象事業者等

- 特定事業者

- 特定連鎖化事業者

- 認定管理統括事業者

- 管理関係事業者

- 特定加盟者(特定連鎖化事業者、認定管理統括事業者又は管理関係事業者が行う連鎖化事業の加盟者をいう)

なお、認定管理統括事業者となった事業者は、特定事業者又は特定連鎖化事業者として過去に受けていたクラス分け評価を引き継ぐことはできません。認定管理統括事業者として、2年連続S評価となった場合に申請することが可能となります。ご注意ください。

- (※)事業者クラス分け評価制度とは

- 事業者クラス分け評価制度は、エネルギーの使用の合理化等に関する法律(以下「省エネ法」という。)に基づき、定期報告書を提出する全ての特定事業者及び特定連鎖化事業者をS・A・B・Cの4段階へクラス分けし、クラスに応じたメリハリのある対応を実施するものです。詳細は資源エネルギー庁ホームページをご参照ください。

事業者クラス分け制度について

対象期間

本税制の対象となる設備等の取得期間は、2020年4月1日から2022年3月31日までです。

2020年度に申請する場合

2021年度に申請する場合

なお、設備取得後に確認申請書を提出した場合においても税制措置を受けることができます。

その他

国又は地方公共団体の補助金等の交付を受けて取得等をした設備は本税制の適用対象外となります。

お問合せ先

最終更新日:2020年5月25日