海外投資等損失準備金

海外投資等損失準備金(海投損)制度とは

海外での資源の探鉱・開発に関する事業へ投資をする国内企業のリスク(取得株式等の価額低下等)に備えるため、事業への投資した費用の一部について準備金の積立を認める制度です。

適用対象の企業

青色申告書を提出する内国法人

対象資源

石油、可燃性天然ガス、金属鉱物※

※ただし、独立行政法人エネルギー・金属鉱物資源機構(JOGMEC)による「重要鉱物に係る安定供給確保事業助成金」の交付を受けたものを除きます

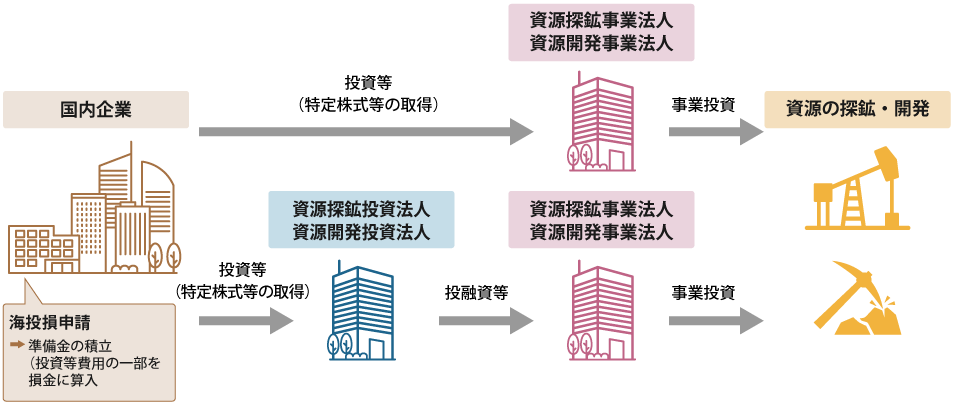

投資対象法人

① 資源開発事業法人

海外で資源の探鉱・開発・採取事業や、これらの付随事業を実施している法人

② 資源開発投資法人

下記のいずれかを実施している法人(大臣認定が必要)

- (a) 資源開発事業法人への投融資等

- (b) 資源開発事業法人への投融資等や付随事業法人に対する出資等

- (c) 資源開発事業法人への投融資等や資源開発事業法人が実施する事業

③ 資源探鉱事業法人

資源開発事業法人のうち、海外で資源の探鉱等の事業を実施している法人

④ 資源探鉱投資法人

資源開発投資法人のうち、下記のいずれかを実施している法人(大臣認定が必要)

- (a) 資源探鉱事業法人への投融資等

- (b) 資源探鉱事業法人への投融資等や資源の探鉱等の事業

海投損制度スキーム例

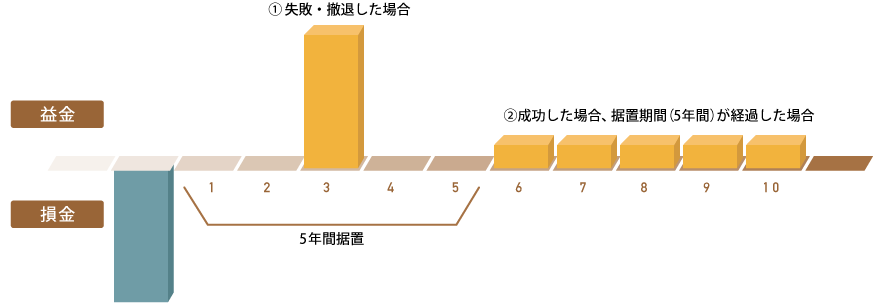

準備金の積立と取崩し

積立

探鉱・開発事業へ投資した費用の一部を準備金として積み立て、損金に算入します<積立割合> 探鉱事業:50% 開発事業:20%

取崩し

①探鉱・開発事業に失敗・撤退した場合

➡ 一括で取り崩し、益金に算入します

②探鉱・開発事業に成功した場合、据置期間(5年間)が経過した場合

➡ その後5年間にわたり均等に取り崩し、益金に算入します

イメージ

関連条文

手続き書類

- 租税特別措置法第55条第2項第2号の資源開発投資法人であることの認定申請(WORD形式:46KB)

- 租税特別措置法第55条第2項第4号の資源探鉱投資法人であることの認定申請(WORD形式:46KB)

- 租税特別措置法第55条第2項第6号イに該当する株式等であって同号の特定株式等であることの認定申請(WORD形式:48KB)

- 租税特別措置法第55条第2項第6号ロに該当する株式等であって同号の特定株式等であることの認定申請(WORD形式:48KB)

留意

- 用紙の大きさは、日本工業規格A4とすること。

- ※印のある欄には、記入しないこと。

- 添付書類については経済産業省と個別に相談すること。

お問合せ先

石油、可燃性天然ガス 関係

資源エネルギー庁 資源・燃料部 資源開発課

電話:03-3501-1511(内線:4641)

金属鉱物 関係

経済産業省 製造産業局 鉱物課

電話:03-3501-1511(内線:4701)

最終更新日:2025年4月23日