- ホーム>

- 政策について>

- 省エネルギー・新エネルギー>

- 新エネルギー>

- なっとく!再生可能エネルギー>

- FIT・FIP制度>

- インボイス制度関連

インボイス制度関連

インボイス制度が始まる2023年10月1日までにインボイスの登録を行うためには事前に、申請いただく必要があります。消費税を申告・納税されている方(課税事業者)は、お早めのご対応をお願いいたします。

※消費税を申告・納付していない方(免税事業者)は、インボイス制度に関する対応は不要です。インボイスの登録がなくとも、現行の買取価格が変更されることはありません。

※消費税を申告・納付していない方(免税事業者)は、インボイス制度に関する対応は不要です。インボイスの登録がなくとも、現行の買取価格が変更されることはありません。

1.インボイス制度とは

インボイス制度の概要

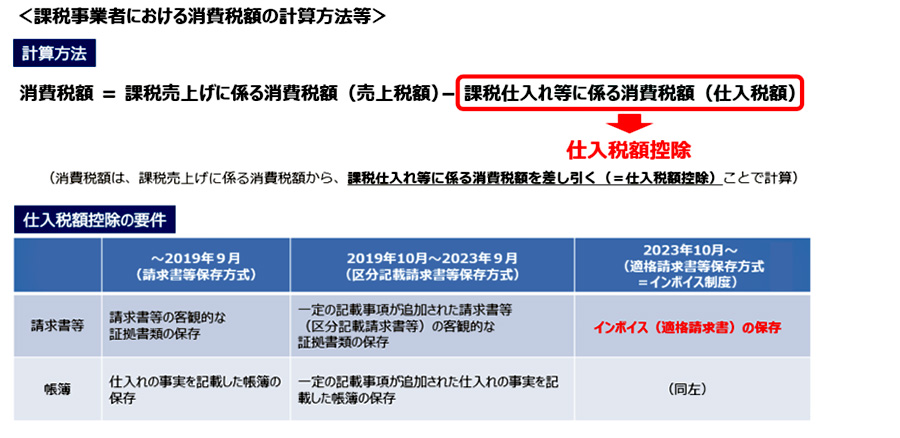

複数税率の下で、適正な課税を確保するため、2023年10月1日より、複数税率に対応した消費税の仕入税額控除の方式として、適格請求書等保存方式(いわゆるインボイス制度)が導入されます。

インボイス制度の下では、税務署長に申請して登録を受けた課税事業者であるインボイス発行事業者(適格請求書発行事業者)が交付するインボイス(適格請求書)(※)等の保存が仕入税額控除の要件となります。

売手であるインボイス発行事業者は、買手である取引相手(課税事業者)から求められたときには、インボイスを交付しなければなりません。また、交付したインボイスの写しを保存しておく必要があります。

(※)インボイス(適格請求書)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「税率ごとに区分した消費税額等」 の記載が追加された書類やデータをいいます。

詳細は、国税庁のインボイス制度に関するウェブサイトをご参照ください。

【参考】国税庁 特集インボイス制度[外部サイト]

FIT制度との関係

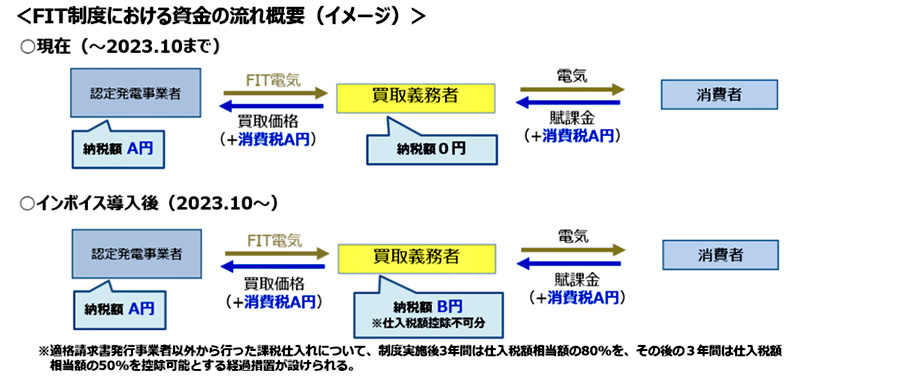

インボイス制度開始後は、FIT認定事業者がインボイス発行事業者の登録を受けない場合には、買取義務者は、FIT認定事業者が発電した電気の買い取りにあたって、インボイスの交付を受けることができないため、買取価格に係る取引分の仕入税額控除ができなくなります。

インボイスを発行するためには、事前にインボイス発行事業者として登録を受ける必要がありますので、FIT認定事業者のうち、消費税を申告・納税されている方(課税事業者)は、インボイス発行事業者としての登録をお願いいたします。消費税を申告・納付していない方(免税事業者)は、インボイス制度に関する対応は不要です。インボイスの登録がなくとも、現行の買取価格が変更されることはありません。

2.FIT認定事業者に求められる具体的な対応

既にFIT認定を受けている方

消費税を申告・納税されている方(課税事業者)(※)

以下のとおり、①インボイス発行事業者としての登録申請手続き ②買取義務者へのインボイス登録番号の報告を行っていただきますようお願いいたします。

なお、給与収入やご自宅に設置した太陽光発電設備から生じた電気の余剰売電の収入については、消費税の課税の対象外です。

(※)その課税期間※1の基準期間※2における課税売上高が1,000万円を超える事業者は消費税の納税義務者となり、消費税の申告及び納付を行う必要がある「課税事業者」となります。

基準期間の課税売上高が1,000万円以下の事業者は、原則として消費税の納税義務が免除され、消費税の申告及び納付を行う必要はない「免税事業者」となります。

①インボイス発行事業者としての登録申請手続き

事業者の方がインボイスを交付するためには、納税地を所轄する税務署長に対して登録申請書を提出し、インボイス発行事業者になる必要があります。

税務署における審査を経て、インボイス発行事業者として登録された場合、インボイス登録センターから「登録通知書」(登録番号や公表情報等が記載されています。)が送付されます。

インボイス制度が始まる2023年10月1日までに登録を受けるためには、事前に税務署長に登録申請書を提出いただく必要がありますので、課税事業者の方は、お早めのご対応をお願いします。

登録の手続きの詳細(e-Taxまたは郵送による登録申請手続)については、国税庁の以下のウェブサイトをご覧ください。

【参考】国税庁 インボイス制度 申請手続[外部サイト]

②買取義務者へのインボイス登録番号の報告

「登録通知書」に記されている登録番号を、取引先の買取義務者に対してご報告ください。具体的な報告方法などの詳細については、買取義務者からのダイレクトメールやホームページ(こちらからご覧いただけます)等でご確認ください。

消費税を申告・納付していない方(免税事業者)

インボイスの登録については対応不要です。インボイスの登録がなくとも、現行の買取価格が変更されることはありません。

なお、他の事業に伴って課税事業者に該当する方や課税事業者になる予定がある方は、上記(「消費税を申告・納税されている方(課税事業者)の方」欄)もご参照ください。

今後新たにFIT認定を受けようとされている方

消費税を申告・納税されている方(課税事業者)

2023年度以降、新たにFIT認定を受けようとする事業者のうち、課税事業者に該当する方については、インボイス発行事業者としての登録を行うことをFIT認定の要件とする予定です。予めインボイス発行事業者としての登録申請のご準備をお願いいたします。

なお、給与収入やご自宅に設置した太陽光発電設備から生じた電気の余剰売電の収入については、消費税の課税の対象外ですので、引き続き対応は必要ありません。

消費税を申告・納付していない方(免税事業者)

2023年度以降、新たにFIT認定を受けようとされる際も、免税事業者に該当する方については、これまでと同様、インボイス発行事業者としての登録がない場合にも、FIT認定を受けることが可能です。

3.Q&A(インボイス制度関連)

- インボイス制度とは何か。

-

2023年度10月から導入される、複数税率に対応した消費税の仕入税額控除の方式のことを言います。インボイス制度の下では、税務署に申請して登録を受けた課税事業者であるインボイス発行事業者(適格請求書発行事業者)が交付するインボイス(適格請求書)等の保存が仕入税額控除の要件となります。(詳細は、国税庁のインボイス制度に関するウェブサイトをご参照ください。)

【参考】国税庁 特集インボイス制度[外部サイト] - インボイス制度導入に伴い、FIT認定事業者に、どのような対応が求められるか。

- 上記「2.FIT認定事業者に求められる具体的な対応」をご覧ください。

- なぜインボイス登録が必要なのか。

- 上記「1.インボイス制度とは:FIT制度との関係」をご覧ください。

- インボイス発行事業者の登録をした場合、FIT認定事業者はインボイスを発行しなければならないのか。

- 買取義務者が発行する「受給料金のお知らせ」等(消費税法における「仕入明細書等」)をインボイスとしますので、FIT認定事業者から改めてインボイスを発行する必要はありません。ただし、買取義務者が発行する「受給料金のお知らせ」等にFIT認定事業者の登録番号を記載する必要がありますので、取引先の買取義務者に対して予め登録番号をご報告ください。買取義務者への具体的な報告方法などの詳細については、本HPにて後日ご案内いたします。

- 免税事業者の場合にも、インボイス登録は必要か。

- インボイスの登録については対応不要です。インボイスの登録がなくとも、現行の買取価格が変更されることはありません。なお、他の事業に伴って課税事業者に該当する方や課税事業者になる予定がある方は、上記「2.FIT認定事業者に求められる具体的な対応:消費税を申告・納税されている方(課税事業者)」の欄もご参照ください。

- 自身が課税事業者に該当するか、免税事業者に該当するか、をどのように確認するのか。

-

原則、課税期間(原則、個人事業者は暦年、法人は事業年度)の基準期間(原則、個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等について、納税義務が免除され、免税事業者となります。課税売上高には、FIT制度に基づく売電収入以外の課税収入も含まれますので、御留意ください。

また、給与収入やご自宅に設置した太陽光発電設備から生じた電気の余剰売電の収入については、消費税の課税の対象外となります。ご不明な点があれば、国税庁ウェブサイトをご参照ください。

【参考】国税庁ウェブサイト[外部リンク・PDF形式] - インボイス制度の詳細について知りたい。

-

国税庁ウェブサイトをご覧いただくか、国税庁のインボイスコールセンター(一般的なご質問に対応)へお問い合わせください。

【参考】国税庁 特集インボイス制度[外部サイト]

-

再エネ特措法(FIT・FIP制度)及び

再生可能エネルギーに係る

支援制度に関するお問合せ窓口- 【受付時間 平日9:00〜18:00】

- 0570-057-333

- 一部のIP電話でつながらない場合は

- 03-4330-0219

-

50kW未満太陽光発電設備の

認定申請についてのお問い合わせ先- 【受付時間 平日9:20~17:20】

(土日祝、センター所定休日を除く) - 0570-03-8210(問い合わせ方法は電話のみ)

- 【受付時間 平日9:20~17:20】