新エネルギーについて

省エネ再エネ高度化投資促進税制(再生可能エネルギー部分)

省エネ再エネ高度化投資促進税制(再生可能エネルギー部分)は、令和3年3月31日をもって終了いたしました。(延長はありません。)

平成30年6月20日

資源エネルギー庁

新エネルギー課

- 注意

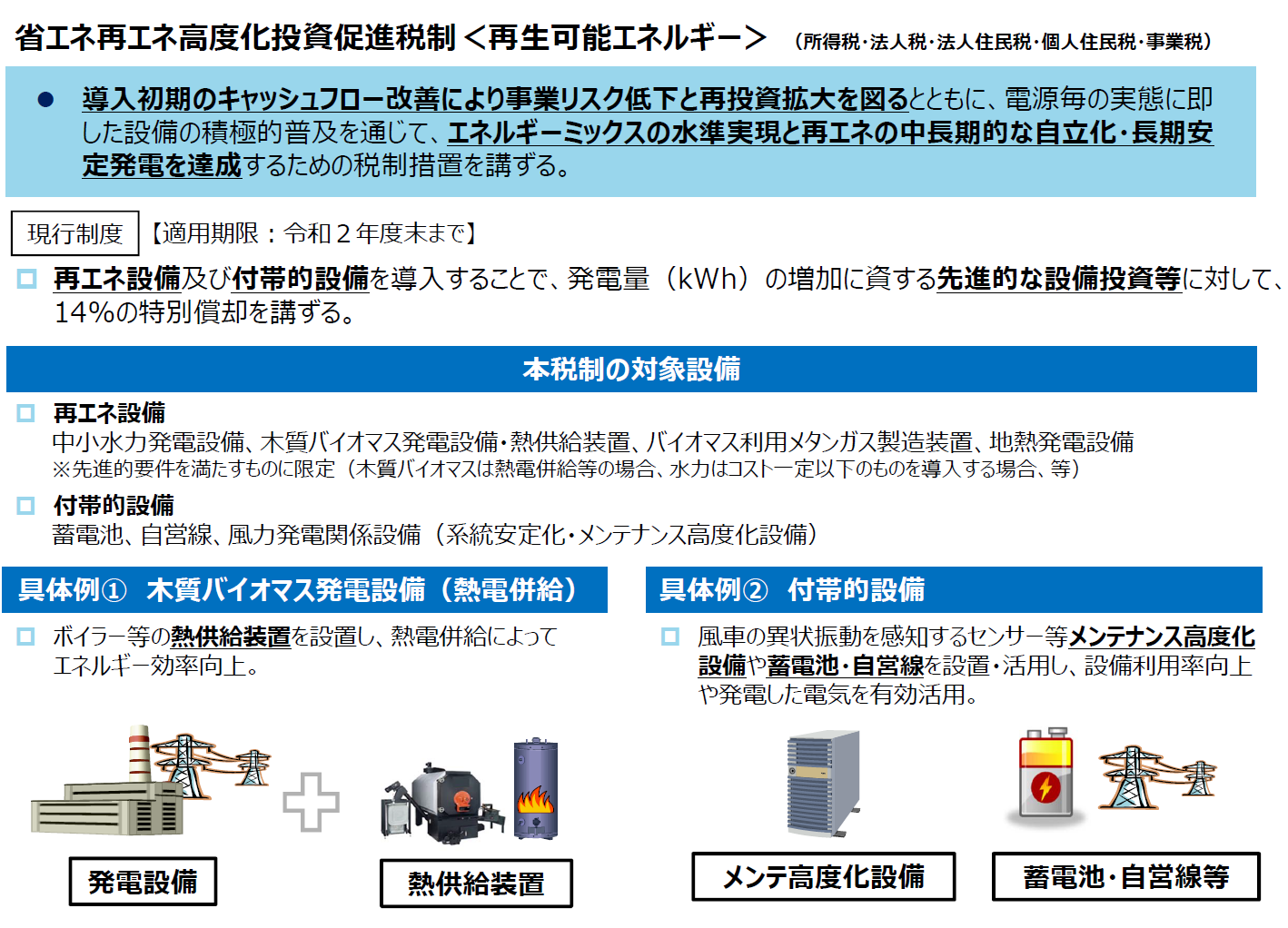

- 以下に記載されている内容は、「省エネ再エネ高度化投資促進税制」のうち、再生可能エネルギーに係る税制措置の概要です。

- 「省エネ促進税制」はこちらをご覧ください。

平成30年4月1日、「所得税法等の一部を改正する法律」が公布・施行され、省エネ再エネ高度化投資促進税制が創設されました。

省エネ再エネ高度化投資促進税制のうち、再生可能エネルギー部分は租税特別措置法第11条及び第43条に基づく税制措置であり、固定価格買取制度からの自立化や長期安定発電の促進に大きく貢献する再生可能エネルギー設備等を新たに取得等して事業の用に供した場合に、特別償却14%の税制優遇を受けられるものです。

![]() 「令和2年度経済産業関係 税制改正について」(PDF形式:4.16MB)

「令和2年度経済産業関係 税制改正について」(PDF形式:4.16MB)

税制の根拠条文

- 租税特別措置法第11条第1項の表の第1号【所得税】

- 租税特別措置法第43条第1項の表の第1号【法人税】

- 租税特別措置法第68条の16第1項の表の第1号【連結法人】

対象設備を指定する告示

租税特別措置法施行令第五条の八第六項及び第二十八条第六項の規定に基づき、租税特別措置法第十一条第一項の表の第四号及び第四十三条第一項の表の第四号の規定の適用を受ける機械その他の減価償却資産を指定する件(平成30年経済産業省告示第69号)

お問合せ先

省エネルギー・新エネルギー部 新エネルギー課

電話:03-3501-4031

最終更新日:令和3年4月1日